Inhalt des Artikels

- ETF einfach erklärt

- Wie funktionieren ETFs in Bezug auf die Nachbildung?

- Unterschiede zwischen thesaurierenden und ausschüttenden ETFs

- Welche Indizes bilden ETFs ab?

- ETF Anbieter und Emittenten im Überblick

- Wie funktioniert der Kauf und Verkauf eines ETF?

- Wie funktioniert ein ETF-Sparplan?

- Welche Kosten entstehen bei ETFs?

- Fazit – Wie funktionieren ETFs wirklich?

- Häufig gestellte Fragen

Das Wichtigste in Kürze

- ETF folgt festen Regeln: Ein ETF orientiert sich an einem Index. Ein Index ist eine festgelegte Liste von Unternehmen, die einen Markt abbildet. Der ETF kauft diese Unternehmen automatisch in der vorgegebenen Gewichtung und passt sich an, sobald sich der Index ändert.

- Replikation bestimmt die Umsetzung: Physische ETFs kaufen die Indexwerte direkt, teils vollständig oder per Sampling. Synthetische ETFs nutzen Swaps, um die Indexrendite möglichst exakt abzubilden.

- Ausschüttung steuert Cashflow: Thesaurierende ETFs reinvestieren Dividenden und stärken den Zinseszinseffekt. Ausschüttende ETFs zahlen Dividenden aus und bieten regelmäßige Liquidität, die Sie selbst weiter nutzen können.

Direkt aktiv werden

- Hier geht es direkt zum Depot-Vergleich → Depot-Vergleich

- Interesse an nachhaltigen ETFs? – Hier haben wir nachhaltige ETFs miteinander verglichen → Die besten nachhaltigen ETFs im Vergleich

Inhaltsverzeichnis

ETF einfach erklärt

Der Begriff „ETF“ fällt besonders oft, wenn es um private Investments geht, doch was ist ein ETF eigentlich? ETF steht für Exchange Traded Funds, also ein an der Börse gehandelter Fonds. Bei einem ETF handelt es sich somit nicht um Einzelaktien, sondern um die Nachbildung eines Index oder Themenbereichs.

Investor:innen haben somit die Möglichkeit, mit dem Kauf nur eines Wertpapiers gleich einen ganzen Index nachzubilden. Dank dieser Anlageform ist das sogenannte „Stock-Picking“ nicht mehr notwendig.

Warum ETFs einen Index nachbilden

ETFs gelten als effiziente Lösung, weil sie einen Index abbilden und damit breite Streuung bieten. Ein Index ist eine Art Vergleichsmaßstab für einen Markt. Er zeigt, wie sich eine Gruppe ausgewählter Aktien oder anderer Wertpapiere insgesamt entwickelt.

Ein bekanntes Beispiel ist der DAX. Er bildet die Entwicklung der 40 größten börsennotierten Unternehmen in Deutschland ab und zeigt auf einen Blick, wie sich der deutsche Aktienmarkt repräsentativ bewegt.

Der Index liefert klare Regeln für Auswahl und Gewichtung, dadurch bleibt die Strategie transparent und leicht nachvollziehbar. Für ein Portfolio bedeutet das weniger Einzelrisiko, geringere Analysearbeit und oft niedrigere Kosten als bei aktiven Fonds. Das Rebalancing übernimmt der Index, während der ETF diesen Anpassungen dann automatisiert folgt.

Unterschied zwischen ETF und aktivem Fonds

ETFs und aktiv gemanagte Fonds unterscheiden sich vor allem darin, wie stark in die Zusammensetzung der enthaltenen Wertpapiere eingegriffen wird. Ein aktiver Fonds verändert die Gewichtung der Titel aktiv, indem Wertpapiere bewusst ge- und verkauft werden. Aktive Fondsmanager verbringen somit viel Zeit mit der Analyse von Unternehmen, mit dem Ziel, die Rendite der Anleger:innen zu maximieren.

Ein Exchange Traded Fund hingegen ist deutlich statischer. Der Fonds wird zu Beginn aufgelegt und bildet einen Index ab. So kann sich zwar die Gewichtung aufgrund der individuellen Performance einiger Wertpapiere leicht ändern, dennoch gibt es keine aktiven Zu- oder Abverkäufe durch einen Fondsmanager.

Ein weiterer Unterschied zwischen Fonds und ETFs ist die Kostenstruktur. Aktive Fonds sind im Schnitt teurer, da Kosten für Analysten und häufigere Transaktionen anfallen.

📌 Good-To-Know: Die SPIVA® Europe Scorecard zeigt, dass auf 10-Jahres-Sicht über 90 % der aktiven Fonds weniger Rendite erwirtschaften, als der Benchmark-Index.

Wie funktionieren ETFs in Bezug auf die Nachbildung?

Nun wissen wir, was ein ETF ist. Jetzt folgt ein genauer Blick auf seine Funktionsweise, denn hinter dem Begriff Exchange Traded Fund verbergen sich unterschiedliche Arten von ETFs. Zunächst geht es um den Unterschied der Nachbildung eines ETF. Unterschieden wird zwischen physischer und synthetischer Replikation.

So funktionieren ETFs mit physischer Replikation

Die physische Replikation zeichnet sich dadurch aus, dass der ETF einen Index, wie den DAX, exakt nachbildet und auch die gleiche Gewichtung beibehält. Innerhalb der physischen Replikation kann weiterhin zwischen folgenden Varianten unterschieden werden:

- Vollreplikation: Der ETF hält wirklich alle 500 Aktien des S&P 500.

- Sampling (Teilreplikation): Bei sehr großen Indizes kaufen physische ETFs oft nur die wichtigsten Aktien, um Kosten zu sparen.

Synthetische Replikation und Swap Konstruktionen

Tracking Error und Tracking Difference

Der Tracking Error misst, wie stark die Abweichung zwischen ETF Rendite und Index Rendite über die Zeit schwankt. Technisch ist das meist die Standardabweichung der täglichen oder monatlichen Renditedifferenzen. Ein niedriger Wert bedeutet, der ETF folgt dem Index sehr gleichmäßig.

Die Tracking Difference hingegen beschreibt die durchschnittliche Renditeabweichung zwischen ETF und Index über einen Zeitraum. Das ist die Differenz im Ergebnis, nicht die Schwankung. Häufig liegt sie leicht im Minus, weil Kosten anfallen.

Unterschiede zwischen thesaurierenden und ausschüttenden ETFs

Neben der Art der Replikation werden ETFs auch darin unterschieden, ob erzielte Renditen in Form von Dividenden ausgeschüttet oder automatisch reinvestiert werden. Hier ist die Rede von thesaurierenden und ausschüttenden ETFs. Was genau das für Investor:innen bedeutet und welche Gemeinsamkeiten und Unterschiede damit einhergehen, erklären wir in den folgenden Abschnitten:

📌 Wichtiger Hinweis: Aktivieren Sie unbedingt den Sparerpauschbetrag bei Ihrem Broker, damit die Vorabpauschale und spätere Erträge bis 1.000 € pro Jahr steuerfrei bleiben und keine unnötigen Abbuchungen entstehen.

Wie funktioniert ein thesaurierender ETF?

Ein thesaurierender ETF reinvestiert alle durch die Unternehmen gezahlten Dividenden automatisch. Der Vorteil liegt in der einfachen Handhabung und darin, dass die Dividenden langfristig automatisch weiter mit verzinst werden, anstatt auf dem Verrechnungskonto zu liegen.

Anders als bei einem ausschüttenden ETF wird keine Kapitalertragssteuer auf Dividendenzahlungen fällig. Jedoch wird einmal jährlich die Vorabpauschale vom Staat erhoben, die der Broker direkt von Ihrem Verrechnungskonto abbucht.

Die Vorabpauschale ist eine vorzeitige Teilversteuerung Ihrer Gewinne bei thesaurierenden ETFs und Indexfonds, damit der Staat nicht erst beim Verkauf der Anteile Steuern erhält. Die Pauschale fällt jedes Jahr Mitte Januar an.

Wie funktioniert ein ausschüttender ETF?

Ein ausschüttender ETF zahlt zu festgelegten Zeitpunkten die gezahlten Dividenden an die Anleger:innen aus. Die Ausschüttungsintervalle werden von den Emittenten festgelegt. Gängig sind Intervalle von drei Monaten oder einer Einmalzahlung pro Jahr.

Ausschüttungen der Fonds werden wie Dividenden behandelt und unterliegen der Abgeltungsteuer von 25 %, sofern der Freistellungsauftrag von 1.000 € pro Jahr bereits ausgeschöpft wurde. Der Vorteil solcher ETFs liegt zum einen in der aktiven steuerlichen Nutzung des Sparerpauschbetrags und zum anderen in der Liquidität, die Investor:innen zur Verfügung steht.

Welcher ETF passt besser zu mir?

Die Frage, ob ein thesaurierender oder ausschüttender ETF besser zu Ihnen passt, hängt voll und ganz von Ihrem Anlagehorizont und Ihrem Anlagestil ab. Hier sind einige Szenarien, die als Entscheidungshilfe dienen können:

| Zielsetzung | Empfohlene Variante | Begründung |

|---|---|---|

| Langfristiger Vermögensaufbau | Thesaurierend (Acc) | Automatischer Zinseszinseffekt, minimaler Pflegeaufwand, ideal für Altersvorsorge. |

| Passives Einkommen | Ausschüttend (Dist) | Regelmäßiger Cashflow für den Konsum oder zur Motivationssteigerung. |

| Steueroptimierung (Anfang) | Ausschüttend (Dist) | Gut geeignet, um den jährlichen Sparerpauschbetrag von 1.000 € gezielt auszunutzen. |

| Maximale Einfachheit | Thesaurierend (Acc) | Kein händisches Reinvestieren nötig, Depot wächst von allein. |

Nun stellt sich die Frage, welcher Typ in der Wertentwicklung besser abschneidet. Als Referenz ziehen wir den Vanguard FTSE All-World UCITS ETF heran, den es sowohl als thesaurierend als auch als ausschüttend gibt.

Dort zeigt sich, dass der thesaurierende Fonds aus reiner Rendite-Perspektive besser abschneidet als der ausschüttende, was logisch ist, da dem ausschüttenden ETF mit jeder Dividendenzahlung Kapital entzogen wird. Investor:innen haben dieses dann zur freien Verfügung und können dies anderweitig investieren.

Vergleichen wir die Fonds ohne die Ausschüttungen, schneiden die Varianten beinahe identisch ab. Nachfolgend sehen Sie die Rendite des Vanguard FTSE All-World UCITS ETF USD (Dist) und die des Vanguard FTSE All-World UCITS ETF USD (Acc) im Vergleich. Dort ist zu sehen, dass der thesaurierende ETF eine höhere Rendite bringt.

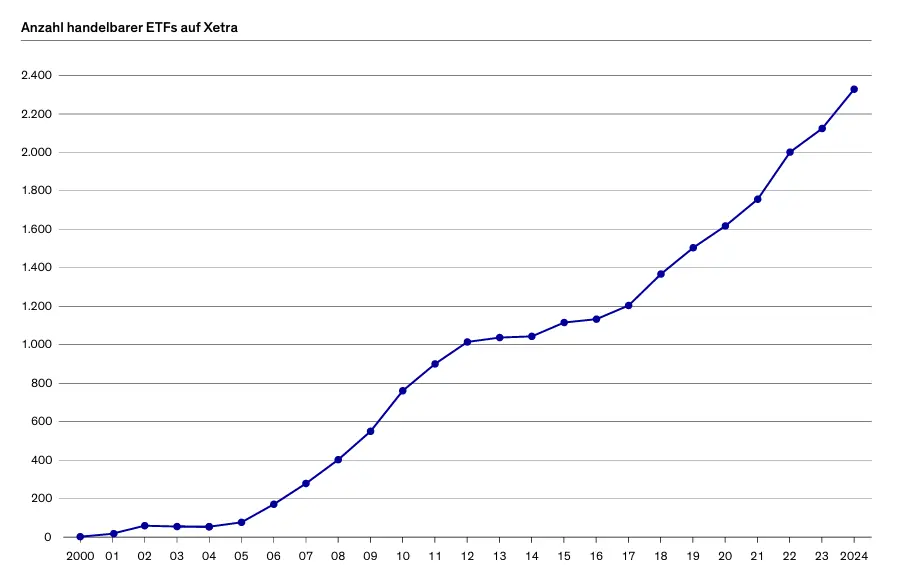

Welche Indizes bilden ETFs ab?

Die Auswahl an ETFs ist in den letzten Jahren förmlich explodiert. Allein in Deutschland verdoppelte sich die Zahl der an der Xetra handelbaren ETFs innerhalb der letzten zehn Jahre auf 2.328 bis Ende 2024. Weltweit ist die Zahl noch um ein Vielfaches höher.

ETFs bilden längst nicht nur klassische Aktienindizes ab. Je nach Ausrichtung decken sie ganze Märkte, Regionen, Branchen oder einzelne Themen ab. Für Ihr Portfolio bedeutet das mehr Auswahl bei der Streuung und eine gezielte Steuerung von Risiken.

- Aktienindizes wie S&P 500, DAX, MSCI World, MSCI Emerging Markets

- Anleihenindizes für Staatsanleihen, Unternehmensanleihen, Laufzeiten, Bonitäten

- Rohstoffindizes für Gold, Energie, Industriemetalle, breit gestreute Rohstoffkörbe

- Immobilienindizes über REITs und Immobilienaktien

- Branchenindizes für Tech, Gesundheit, Finanzen, Industrie

- Themen und Nachhaltigkeitsindizes für KI, Wasser, Cybersecurity, Low Carbon und ESG

Wird beispielsweise der MSCI World nachgebildet, enthält der ETF Aktien von mehr als 1.500 Unternehmen aus 23 Industrienationen. Welche Indizes also abgebildet werden, hängt stark von aktuellen Trends ab.

Während ETFs für erneuerbare Energien weiterhin beliebt sind, zeigten Anleger:innen in der jüngeren Vergangenheit eine klare Tendenz zu KI- oder Defense-Tech-ETFs.

Nachhaltige ETFs im Überblick

ETFs für erneuerbare Energien sind besonders vielfältig und lassen sich in weitere Themenbereich einteilen. So kann gezielt in nachhaltige Unternehmen innerhalb einer Branche investiert werden.

ETF Anbieter und Emittenten im Überblick

Bei einem ETF handelt es sich um ein Finanzprodukt, welches von verschiedenen Anbietern emittiert wird. Aus diesem Grund kann es zu einem Index oder Themenbereich eine Vielzahl unterschiedlicher ETFs geben.

Der ETF Emittent ist die Kapitalverwaltungsgesellschaft, die den Fonds auflegt, verwaltet und rechtlich verantwortet. Sie definiert die Fondsregeln im Verkaufsprospekt, sorgt für die korrekte Indexabbildung und organisiert die Abläufe rund um Handel, Verwaltung und Berichterstattung.

Wichtig ist die Unterscheidung zwischen Anbieter und Fonds. Der Anbieter ist die Marke oder Produktfamilie, zum Beispiel iShares oder Xtrackers. Der Fonds ist das konkrete Produkt mit eigener ISIN, eigener Strategie und eigenen Kosten. Deshalb kann es mehrere ETFs auf denselben Index geben, obwohl sie sich bei Replikation, TER, Domizil oder Ausschüttungsart unterscheiden.

Bekannte Indexfonds Anbieter im Vergleich

Über die Jahre hinweg haben sich eine Vielzahl an Vermögensverwaltern auf dem ETF-Markt etabliert. Dazu gehören BlackRock und Vanguard aus den USA, aber auch die DWS aus Deutschland, sowie Amundi aus Frankreich. Nachfolgend finden Sie eine Übersicht der verschiedenen Emittenten, inklusive der Anzahl der insgesamt verfügbaren ETFs sowie des gesamtverwalteten Vermögen:

| Anbieter | Sitz | Gründung der Gesellschaft | Anzahl ETFs (Stand: Dezember 19, 2025) | Verwaltetes Vermögen | Größter ETF nach Fondsvolumen |

|---|---|---|---|---|---|

| BlackRock (iShares) | New York City, USA | 1988 | 780 | $12.530 Mrd. | iShares Core S&P 500 UCITS ETF ($135,8 Mrd.) |

| DWS (Xtrackers) | Frankfurt am Main, DE | 1956 | 393 | $1.254 Mrd. | Xtrackers MSCI World UCITS ETF ($21,20 Mrd.) |

| Vanguard | Malvern, USA | 1975 | 101 | $11.900 Mrd. | S&P 500 UCITS ETF ($79,56 Mrd.) |

| Amundi | Paris, FR | 2010 | 567 | $2.200 Mrd. | Amundi Core S&P 500 Swap UCITS ETF USD Dist ($26,905 Mrd.) |

| UBS | Zürich, CH | 1998 | 362 | $2.600 Mrd. | UBS Core MSCI World UCITS ETF ($4,84 Mrd.) |

Wie ein neuer ETF entsteht

Ein neuer ETF entsteht nicht über Nacht. Damit passive ETFs später handelbar sind, braucht es klare Regeln, Genehmigungen und mehrere Partner, die den Börsenstart möglich machen. Ein typischer Ablauf ist der folgende:

Auswahl des Index

Der Emittent entscheidet, welchen Markt der ETF abbilden soll, zum Beispiel MSCI World oder S&P 500, passend zur Zielgruppe für passive ETFs.

Zusammenarbeit mit Indexanbietern

Es folgt die Lizenzierung beim Indexanbieter. Dabei werden Regeln, Datenlieferung und Gebühren vertraglich festgelegt.

Fondsauflage

Die Fondsdokumente werden erstellt, etwa Verkaufsprospekt, Basisinformationsblatt und Anlagerichtlinien inklusive Replikationsmethode.

Genehmigung durch Aufsichtsbehörden

Die Unterlagen gehen an die zuständige Aufsicht. Erst nach Freigabe darf der Fonds öffentlich angeboten werden.

Start des Börsenhandels

Market Maker stellen An- und Verkaufskurse, der ETF wird an der Börse gelistet und Anleger:innen können direkt in den ETF investieren.

Wie funktioniert der Kauf und Verkauf eines ETF?

Wenn Sie in ETFs investieren wollen, gibt es zuvor einige Dinge zu beachten. Zunächst benötigen Sie einen vertrauenswürdigen Broker, der den Kauf, die Verwahrung und den Verkauf Ihrer ETF sicher abwickelt. Schauen Sie sich dazu gerne unseren Broker Vergleich an.

Sie haben noch kein gutes Depot?

Finden Sie jetzt das richtige Depot mit den niedrigsten Gebühren in unserem Depot-Vergleich.

Sie haben sich nun für einen Broker entschieden, doch wissen weiterhin nicht, wie Sie ETFs kaufen können? Folgen Sie unserer Schritt-für-Schritt-Anleitung:

- Kontoerstellung: Erstellen Sie ein Konto bei dem Broker Ihrer Wahl.

- Verifikation: Der Broker muss sich vergewissern, dass Sie eine volljährige Person sind, die auch in Deutschland ansässig ist. Daher müssen Sie Ihre Identität mittels Ausweisdokument verifizieren.

- Einzahlung: Um ein Investment in ETFs tätigen zu können, gilt es Guthaben auf Ihr Verrechnungskonto einzuzahlen.

- ETF Suche: Suchen Sie in der Suchleiste nach dem Namen des ETF. Vergewissern Sie sich, dass Sie den korrekten ETF auswählen. Am besten suchen Sie mittels WKN oder ISIN.

- ETF Kauf: Geben Sie an, wie viele Anteile oder für welchen Betrag Sie den Kauf durchführen wollen.

Viele Investor:innen legen im Broker einen ETF Sparplan an, der automatisiert läuft. Dazu sollte genügend Guthaben auf dem Verrechnungskonto vorhanden sein. Im Zweifelsfall steht Ihnen bei seriösen Brokern und Depot auch immer der Kundendienst zur Verfügung.

Wie funktioniert ein ETF-Sparplan?

Ein ETF bildet in der Regel einen breit gestreuten Index ab, weshalb ein monatlicher ETF-Sparplan durchaus Sinn ergeben kann. Dabei wird ein monatlicher Sparbetrag festgelegt und automatisch zu einem festgelegten Tag im Monat investiert. Dies können Sie bei Ihrem Broker einstellen, sodass das Investment automatisiert stattfindet.

Der Vorteil eines Sparplans liegt im Cost-Average-Effekt, auch Dollar-Cost-Averaging genannt. Dieser Effekt beschreibt, dass bei regelmäßigen Investitionen über einen längeren Zeitraum zu unterschiedlichen Kursen gekauft wird. Bei hohen Kursen erwerben Investor:innen weniger Anteile, bei niedrigen Kursen mehr. Dadurch entsteht langfristig ein durchschnittlicher Einstiegspreis, der Kursschwankungen abfedert und das Risiko eines ungünstigen Kaufzeitpunkts reduziert.

Mittels des DCA trägt das langfristige Investieren in einen passiven Investmentfonds dazu bei, Vermögen aufzubauen.

📌 Beispielrechnung: Insgesamt wurden über einen Zeitraum von 30 Jahren 150 € monatlich in einen MSCI World ETF investiert. Bei einer Einzahlungssumme von 54.000 € zu einer jährlichen Rendite von durchschnittlich 7,02 % verfügen Investor:innen am Ende der Laufzeit über ein Vermögen von 176.065,64 €.

Bei einer Laufzeit von 40 Jahren steigt der Wert auf 372.679,93 €. Hier wird der Zinseszinseffekt besonders deutlich.

Welche Kosten entstehen bei ETFs?

Der Vorteil von ETFs gegenüber aktiv gemanagten Fonds sind zum einen die niedrigeren Kosten, da es sich hier um passive Finanzprodukte handelt. Dennoch sind auch ETFs nicht kostenfrei. Wenn Investor:innen einen ETF kaufen, geschieht dies meist mit einem langfristigen Anlagehorizont, weshalb ein Blick auf die Kosten unabdingbar ist.

Diese Kostenpunkte fallen bei einem ETF an:

- Gesamtkostenquote: Die Gesamtkostenquote (TER) zeigt, wie hoch die laufenden jährlichen Verwaltungskosten eines ETFs sind und wird direkt aus dem Fondsvermögen entnommen.

- Spread: Der Spread beschreibt die Differenz zwischen Kauf und Verkauf eines ETFs an der Börse und fällt vor allem beim Kauf oder Verkauf der Anteile an.

- Depotkosten: Depotkosten entstehen beim Broker für die Kontoführung oder den ETF Sparplan und hängen vom gewählten Anbieter und Tarif ab.

Erst wenn die Kostenfrage beantwortet wurde, sollte ein ETF Sparplan erstellt werden.

Noch kein Depot?

Unsere Empfehlungen für die besten Anbieter am Markt.

Oder selber vergleichen in unserem Depot-Vergleich.

Traders Place

4.2

- Keine Depot-Gebühren

- Kostenlose Sparpläne

- Zinsen auf Guthabenkonto

- Große Auswahl an ETFs und Aktien

Unser Testsieger

Scalable Capital

4.5

- Keine Depot-Gebühren

- Hervorragender Kundensupport

- Kostenlose Sparpläne

- Zinsen auf Guthabenkonto

- Große Auswahl an ETFs und Aktien

Finanzen.net Zero

4.5

- Keine Depot-Gebühren

- Automatische Wiederanlage

- Große Auswahl an ETFs und Aktien

- Kostenlose Sparpläne

Unser Testsieger

Scalable Capital

4.5

- Keine Depot-Gebühren

- Hervorragender Kundensupport

- Kostenlose Sparpläne

- Zinsen auf Guthabenkonto

- Große Auswahl an ETFs und Aktien

Traders Place

4.2

- Keine Depot-Gebühren

- Kostenlose Sparpläne

- Zinsen auf Guthabenkonto

- Große Auswahl an ETFs und Aktien

Finanzen.net Zero

4.5

- Keine Depot-Gebühren

- Automatische Wiederanlage

- Große Auswahl an ETFs und Aktien

- Kostenlose Sparpläne

Fazit – Wie funktionieren ETFs wirklich?

Durch ETFs können Anleger:innen mit nur einem Finanzprodukt in eine Vielzahl von Unternehmen investieren. Ein ETF folgt festen Indexregeln und passt seine Zusammensetzung an, wenn sich der Index ändert. Je nach Variante kauft der Fonds die Wertpapiere direkt oder nutzt eine Swap Lösung, damit die Entwicklung möglichst nah am Index bleibt. Thesaurierende ETFs legen Dividenden direkt wieder an, während ausschüttende ETFs diese an die Anleger:innen auszahlen.

Häufig gestellte Fragen

Wie funktionieren ETFs einfach erklärt?

Ein ETF ist ein Fonds, der einem festen Plan folgt. Dieser Plan heißt Index und legt fest, welche Unternehmen enthalten sind und in welcher Gewichtung. Der ETF kauft diese Werte automatisch nach. Änderungen im Index übernimmt der ETF selbstständig. Sie investieren damit breit gestreut, ohne einzelne Aktien auswählen oder regelmäßig anpassen zu müssen.

Was bestimmt den Wert des ETFs?

Der Wert eines ETFs ergibt sich aus den Kursen der enthaltenen Wertpapiere. Steigen oder fallen die Preise der Aktien oder Anleihen im Index, verändert sich auch der ETF Preis. Zusätzlich spielen Dividenden, laufende Kosten und allgemeine Marktschwankungen eine Rolle.

Sind ETFs wirklich passive Fonds?

ETFs gelten als passive Fonds, weil sie keinen Fondsmanager haben, der aktiv Kaufentscheidungen trifft. Stattdessen folgt der ETF festen Indexregeln. Anpassungen erfolgen automatisch, wenn sich der Index verändert. Dadurch ist die Anlagestrategie transparent und die laufenden Kosten fallen meist niedriger aus.

Wie funktioniert ein thesaurierender ETF?

Dividenden werden im Fonds wieder angelegt. Ihr Anteilwert steigt dadurch Schritt für Schritt, ohne dass Geld auf Ihrem Konto ankommt. Die Versteuerung läuft in Deutschland über Regeln wie die Vorabpauschale.

Dividenden werden im Fonds wieder angelegt. Ihr Anteilwert steigt dadurch Schritt für Schritt, ohne dass Geld auf Ihrem Konto ankommt. Die Versteuerung läuft in Deutschland über Regeln wie die Vorabpauschale.

Wie funktioniert ein ausschüttender ETF?

Ein ausschüttender ETF zahlt Erträge regelmäßig an die Anleger:innen aus. Diese stammen meist aus Dividenden der enthaltenen Unternehmen. Sie erhalten damit laufende Einnahmen, die frei verwendet werden können. Nach der Ausschüttung reduziert sich der Fondswert entsprechend um den ausgezahlten Betrag.

Diese Hinweise müssen rechtlich genannt werden: Investitionen in die oben genannten Produkte bergen Risiken, einschließlich des möglichen Verlusts des investierten Kapitals. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse. Diese Informationen dienen lediglich zu Informationszwecken und stellen keine Anlageberatung und Anlageempfehlung dar. Bitte informieren Sie sich ausführlich und ziehen Sie bei Bedarf einen unabhängigen Finanzberater zu Rate.

* Mit * gekennzeichnete Links sind sogenannte Partner- oder Werbe-Links. Wenn Sie über einen solchen Link etwas kaufen oder abschließen, erhalten wir ggf. eine Provision vom Anbieter – ohne Mehrkosten für Sie. Indem Sie unsere Inhalte lesen, weiterempfehlen oder unsere Partner-Links nutzen, helfen Sie uns, EEAktuell auch in Zukunft werbefrei, unabhängig und nutzerorientiert weiterzuentwickeln. Wir danken Ihnen für Ihren Support! Weitere Informationen finden Sie hier.