Inhalt des Artikels

Das Wichtigste in Kürze

- Das Girokonto ist für den täglichen Zahlungsverkehr unverzichtbar, bietet aber in der Regel keine Zinsen.

- Tagesgeldkonten eignen sich als flexible Geldanlage mit variabler Verzinsung, jedoch nicht für den Zahlungsverkehr oder langfristige Vorsorge.

- Beide Konten sind durch die europäische Einlagensicherung bis 100.000 € pro Person und Bank sehr sicher.

- Gebühren: Tagesgeldkonten sind meist kostenlos, während Girokonten je nach Anbieter Kontoführungsgebühren zwischen 0 und 10 € monatlich kosten können.

- Die Kombination aus Girokonto für laufende Ausgaben und Tagesgeldkonto für den Notgroschen bietet maximale Sicherheit, Flexibilität und kleine Zinsgewinne.

Direkt aktiv werden

- Skip the theory → Tagesgeld- und Girokonto im detaillierten Vergleich

- Kombination der Konten → Wie sich Tagesgeld- und Girokonto am besten ergänzen

- Direkt vergleichen → Zu unserem detaillierten Girokontovergleich oder Tagesgeldvergleich.

Inhaltsverzeichnis

Tagesgeld vs Girokonto

Viele Menschen besitzen von jedem mindestens eins. Das Girokonto, um Gehalt zu empfangen und Rechnungen zu zahlen und das Tagesgeldkonto, um Geld sicher und verzinst aufzubewahren. Beide Konten erfüllen also unterschiedliche und dennoch sehr wichtige Aufgaben. Wie lassen sich die beiden Anlageformen am besten ergänzen und worin besteht der Unterschied im Detail? Darum soll es in diesem Beitrag gehen.

Was ist ein Girokonto?

Ohne Girokonto geht nahezu nichts in Deutschland. Wenn Zahlungen ein- oder ausgehen, findet das in aller Regel auf Ihrem Girokonto statt. Nicht nur der Arbeitgeber braucht Ihr Girokonto für die Lohnzahlung, sondern auch Netflix, Strom- und Handyvertrag buchen davon ab. Ihr Geld ist dort immer verfügbar und einsatzbereit.

Funktionen des Girokontos sind:

- Ausführen von Überweisungen

- Lastschriften und Daueraufträge

- Empfangen von Geld (z.B. Gehalt, Kindergeld, Rente)

- Kartenzahlung und Bargeldabhebung

- Referenzkonto für andere Anlagen

Girokonten lassen sich sowohl online als auch in Filialen öffnen und führen. Oft sind Girokonten für Azubis und Studierende kostenlos. Aber auch für Berufstätige gibt es Modelle, die ab einem regelmäßigen gewissen Mindesteingang keine Kontoführungsgebühren verlangen. Der größte Nachteil des Girokontos ist, dass es in aller Regel keine Zinsen gibt.

Was ist ein Tagesgeldkonto?

Ein Tagesgeldkonto ist kein klassisches Zahlungskonto. Als Tagesgeld wird eine flexible Geldanlage mit Zinsen bezeichnet. Es gibt zwar keine Karte zum Bezahlen, aber es ist eng an das Girokonto gekoppelt.

Funktionen des Tagesgeldkontos:

- variable Verzinsung des Guthabens

- keine feste Laufzeit oder Bindung des Geldes

- tägliche Verfügbarkeit

- geeignet als Notgroschen

Banken in Deutschland bieten aktuell Zinsen zwischen 1-3 % p.a. an. Der Zinssatz kann je nach Marktsituation schwanken. Nachteile des Tagesgeldkontos sind also zum einen der variable Zins, der auch sinken kann. Zum anderen fehlt die Möglichkeit das Geld für den täglichen Zahlungsverkehr zu nutzen. Beim Tagesgeldkonto eröffnen lohnt es sich auf Details wie Häufigkeit der Zinsausschüttung oder die Möglichkeit der zusätzlich abgesicherten Einlagen zu achten. Außerdem sind Tagesgeldkonten für mittel- und langfristige Ziele wie z.B. Altersvorsorge nicht geeignet, da es dafür nicht rentabel genug ist.

Unterschied Tagesgeld Girokonto

Es gibt folgende Unterschiede zwischen Tagesgeld und Girokonto:

| Merkmal | Girokonto | Tagesgeldkonto |

|---|---|---|

| Zweck | Zahlungsverkehr im Alltag | Geldanlage & Zinsen auf Guthaben |

| Guthaben-Zinsen | In der Regel 0 % | Zinsen je nach Bank variabel (z. B. 2-4 % in 2025) |

| Zugriff | Jederzeit per Karte, Überweisung, Lastschrift | Jederzeit per Überweisung auf Referenzkonto |

| Gebühren | oft Kontoführungsgebühren | meist kostenlos |

| Sicherheit | bis 100000 € Einlagensicherung | bis 100000 € Einlagensicherung |

| Geeignet für | Gehalt, Rechnungen, Daueraufträge | Notgroschen, Rücklagen, Sparziele |

Sie möchten bereits vergleichen?

Hier geht es direkt zu unserem Tagesgeldvergleich. In diesem haben wir die Konditionen verschiedener Anbieter unter die Lupe genommen.

Unterschiede zu anderen Konten

Wem die Vor- und Nachteile von Tagesgeld vs Girokonto bekannt sind, der sollte sich auch über weitere Alternativen mit z.B. mehr Zinsen informieren. Wer sich im Vergleich ein Festgeldkonto anschaut, entdeckt, dass es auf der einen Seite mehr Zinsen geben kann, jedoch auch Einschränkungen wie eine zeitliche Bindung und Kündigungsfristen beachtet werden müssen. Also auch Festgeld bietet sich als Teil einer kombinierenden Strategie an. Für einen detaillierteren Vergleich, lesen Sie unseren Festgeld vs. Tagesgeld-Beitrag.

Zinsen: Warum das Tagesgeld wieder attraktiv ist

Beim Tagesgeld vs Girokonto Vergleich spielt vor allem das Thema Zinsen eine große Rolle. Während vor der Zinswende 2023/24 das Tagesgeld mit einem Zinssatz von 0,01 % noch als „uninteressant“ galt, hat sich vor allem in den letzten Jahren viel geändert. Die EZB hob 2023 die Zinsen wieder an, um die Inflation zu bekämpfen und seitdem bieten auch die Banken wieder höhere Zinsen.

Praxisbeispiel:

2021: 0,01 % Zinsen → 10.000 € auf Tagesgeld brachte 1 € Ertrag im Jahr.

2025: 3 % Zinsen → 10.000 € Tagesgeld bringen rund 300 € jährlich.

Der spürbare Unterschied hat das Tagesgeldkonto die letzten Jahre stark an Attraktivität gewinnen lassen. Viele Menschen nutzen Tagesgeld, um Ihr Erspartes oder den Notgroschen sinnvoll zu parken.

📌 Good-To-Know: Die Höhe der Tagesgeldzinsen hängt stark von der Geldpolitik der Europäischen Zentralbank ab. Sie bestimmt den Einlagenzins, den Banken für überschüssiges Geld erhalten.

Sicherheit

Beide Konten unterliegen der gesetzlichen Einlagensicherung der EU. Das heißt: Ihr Guthaben ist bis 100.000 Euro pro Person und Bank abgesichert. Viele deutsche Banken nutzen darüber hinaus freiwillige Einlagensicherungssysteme um noch höhere Beträge abzusichern. Im Tagesgeld vs Girokonto Vergleich schneiden also beide Kontoformen als in vergleichbarem Maße sehr sichere Geldanlage ab.

Gebühren

Tagesgeldkonten sind fast immer kostenlos. Es gibt weder Kontoführungsgebühren noch entstehen Kosten für die Eröffnung oder die Überweisung vom Tagesgeldkonto. Beim Girokonto gibt es größere Unterschiede in den Konditionen. Je nach Bank können die Kontoführungsgebühren zwischen 0 und 10 Euro liegen. Dazugehörige Karten gibt es auch teils kostenlos und teils mit kleiner Gebühr.

Für wen eignet sich was?

Ein Girokonto ist unverzichtbar für jede Privatperson. Alle Kosten des Alltags (z.B. Strom, Miete, Einkaufen) können darüber bedient werden. Es lohnt sich jedoch nicht als Geldanlage.

Tagesgeld ist eine gute Wahl für sicherheitsorientierte Sparer:innen, die Wertschwankungen vermeiden wollen. Rücklagen lassen sich optimal auf dem Tagesgeldkonto sammeln. Der Notgroschen eignet sich für die Überbrückung der Zeit bis zum Kauf von größeren Anschaffungen wie z.B. ein Auto. Expert:innen empfehlen Ersparnisse von 3-6 Monatsgehältern dort aufzubewahren.

Tagesgeld vs Girokonto: Warum beide Konten Sinn ergeben

Die Praxis zeigt: Am besten nutzen Sie beide Kontoarten. Da das Girokonto als Basis des Zahlungsverkehrs nahezu unverzichtbar ist und das Tagesgeldkonto den Ersparnissen eine gute Verzinsung ermöglicht, ergänzen sich die beiden Anlageformen hervorragend.

Viele Banken bieten Girokonto und Tagesgeldkonto sogar im Paket an. Dabei kann vom Tagesgeldkonto nur auf das dazugehörige Girokonto überwiesen werden, da es als Referenzkonto fungiert. Das bietet zusätzliche Sicherheit.

Jetzt kostenloses Konto eröffnen und Zinsen sichern

Sie möchten Zinsen mit einem Tagesgeldkonto erwirtschaften und suchen einen nachhaltigen Anbieter? Jetzt kostenloses Tagesgeldkonto bei unserem Favoriten der Umweltbank eröffnen.

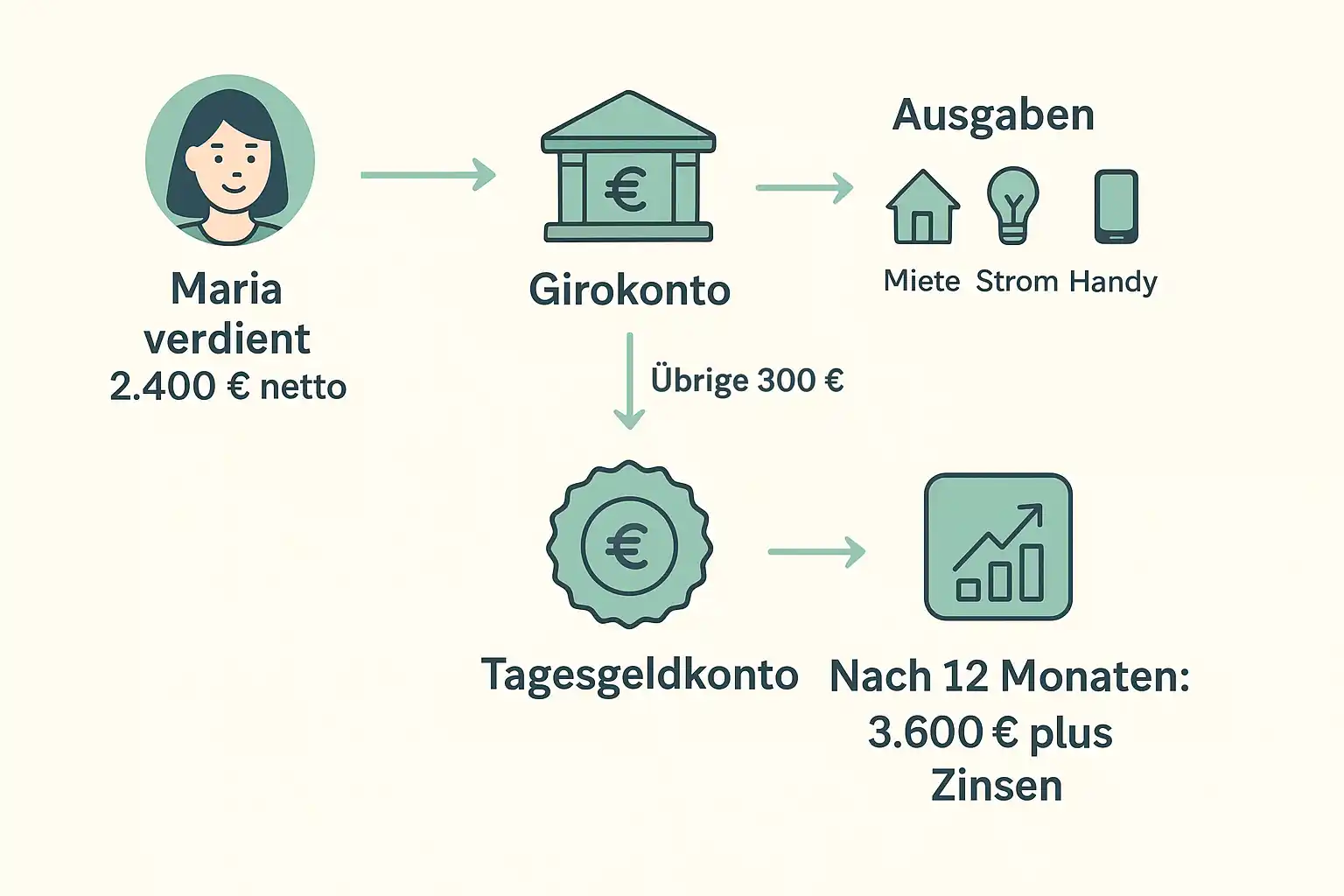

Alltagsbeispiel

Stellen Sie sich vor, Maria verdient 2.400 € netto im Monat.

- Ihr Girokonto nutzt sie, um ihre monatlichen Ausgaben wie Miete, Strom, Einkäufe und Handy zu bezahlen. Am Monatsende bleiben ca. 400 € übrig.

- Um auch von etwas Verzinsung zu profitieren, überweist sie sich 300 € jeden Monat auf ihr Tagesgeldkonto.

- Nach 12 Monaten hat sie 3.600 € zuzüglich Zinsen aufgebaut und kann das als optimale Rücklage oder für den nächsten Urlaub nutzen.

Dieses einfache Prinzip hilft, die eigenen Finanzen zu strukturieren und vom Zinseszins zu profitieren.

Insgesamt sollten Girokonto und Tagesgeld aber nicht Ihre einzigen Geldanlagen sein. Gerade wer langfristig oder für das Alter sparen will, sollte Anlagen mit noch höherer Verzinsung wählen, wie z.B. ETFs.

Fazit

Das Girokonto bildet eine notwendige Basis für unseren Alltag. Das Tagesgeldkonto bietet hingegen eine sinnvolle Ergänzung, um Überschüsse verzinsen zu lassen. Im Tagesgeld vs Girokonto Vergleich fällt auf, dass es sich anbietet, die beiden Anlageformen zu kombinieren. Das gleicht die jeweiligen Nachteile aus und Sparer:innen können somit von maximaler Flexibilität, Sicherheit und sogar einer kleinen Rendite profitieren. Girokonto und Tagesgeld konkurrieren also nicht miteinander, sondern stärken sich gegenseitig.

Häufig gestellte Fragen

Kann man Tagesgeld ohne Girokonto nutzen?

Da ein Tagesgeldkonto nur als flexible Geldanlage, aber nicht als eigenständige Zahlungsmöglichkeit verstanden werden sollte, wird immer ein Referenzkonto für Auszahlungen benötigt. Tagesgeld ohne Girokonto funktioniert also nicht. Für viele Banken muss das aber nicht zwingend beim gleichen Anbieter sein. Sie können also in vielen Fällen auch einfach Ihr bisheriges Girokonto mit dem neuen Tagesgeldkonto verknüpfen. Ohne ein Referenzkonto ist es jedoch nicht möglich ein Tagesgeldkonto zu führen, da sonst keine Geldbewegungen abgewickelt werden können.

Ist ein Tagesgeldkonto auch ein Girokonto?

Nein, ein Tagesgeldkonto ist kein Girokonto. Das Hauptmerkmal eines Girokontos, nämlich den Zahlungsverkehr abzuwickeln, kann das Tagesgeldkonto nicht abbilden. Tagesgeld ist hauptsächlich dafür da, Geld sicher zu verzinsen. Weder Bezahlungen noch Bargeldabhebungen sind möglich. Daher sollte Tagesgeld nur als Ergänzung zum Girokonto genutzt werden und um Überschüsse zwischenzuparken.

Kann ich Geld von meinem Tagesgeldkonto auf mein Girokonto überweisen?

Genau so ist es gedacht. Solange Sie Ihr Girokonto auch als Referenzkonto bei Ihrem Tagesgeldkonto hinterlegt haben, sollten Sie jederzeit und meist ohne Gebühren Geld ein- oder auszahlen können. Das Referenzkonto bildet also die „Brücke“ zum regulären Zahlungsverkehr.

* Mit * gekennzeichnete Links sind sogenannte Partner- oder Werbe-Links. Wenn Sie über einen solchen Link etwas kaufen oder abschließen, erhalten wir ggf. eine Provision vom Anbieter – ohne Mehrkosten für Sie. Indem Sie unsere Inhalte lesen, weiterempfehlen oder unsere Partner-Links nutzen, helfen Sie uns, EEAktuell auch in Zukunft werbefrei, unabhängig und nutzerorientiert weiterzuentwickeln. Wir danken Ihnen für Ihren Support! Weitere Informationen finden Sie hier.