Inhalt des Artikels

- Unsere Empfehlungen

- Tagesgeld-Vergleich: Zinsen der Banken in der Übersicht

- So finden Sie das beste Tagesgeldkonto für sich

- Lohnt sich Tagesgeld? Vergleich zu Festgeld und anderen Anlagemöglichkeiten

- Zinsen berechnen: So ergeben sich die Zinsen bei Ihrem Tagesgeldkonto

- Zinsentwicklung

- Die Rolle des Aktionszins und der Neukundenbonis

- Auswahl der passenden Tagesgeld-Bank: Darauf sollten Sie achten

- Direktbank oder Filialbank: Welche ist besser fürs Tagesgeldkonto?

- Tagesgeld Bankenvergleich: Welche Bank ist die beste?

- Häufig gestellte Fragen

Inhaltsverzeichnis

Unsere Empfehlungen

Nachhaltige Testsieger

- 100% nachhaltig

- Gute Zinsen auf Guthaben

- Testsieger nachhaltiges Tagesgeld

Beste Konditionen

- Am günstigsten

- Hohes Fairfinance Rating

- Gute Tagesgeldkonditionen

- Höchste Zinsen

- Hohes AA-Rating von Standard & Poor’s

- Bis 1.000.000€

→ Sie wollen selber vergleichen? Hier geht’s zu unserem Tagesgeld-Vergleich

→ Nicht sicher, worauf sie achten sollten? Das gilt es zu beachten

*mit * markierte Links sind teilweise Partner- und/oder Werbe-Links: Wenn Sie hier kaufen oder abschließen, unterstützen Sie aktiv erneuerbare-energien-aktuell.de, denn wir erhalten dann (je nach Anbieter) eine Provision. Wir verlinken ausschließlich auf Firmen/Produkte, die vorher von unserer unabhängigen Experten-Redaktion empfohlen wurden. Ihnen entstehen dadurch keine Mehrkosten und Sie unterstützen unser Projekt und unsere Arbeit. Wir danken Ihnen für Ihren Support! Mehr Infos

Tagesgeld-Vergleich: Zinsen der Banken in der Übersicht

Webseite | Nachhaltig? | Nachhaltig-keitsscore FairFinance | Konditionen | Kosten | |

96 | 0,75 % p.a. bis 50.000€ | kostenlos | |||

54 | 0,8 % p.a. (3,4 % p.a. für 3 Monate) | kostenlos | |||

n.a. | 0,6 % p.a. (3 % p.a. für die ersten 3 Monate) | kostenlos | |||

97 | 0,5 % p.a. bis 10.000 Euro | GLS Konto notwenig, 5 Euro pro Monat | |||

| n.a. | 2,5 % p.a. | kostenlos | ||

43 | bis zu 1,75 % p.a. | kostenlos | |||

57 | 2,75 % p.a. für 4 Monate garantiert, danach 0,75 % p.a. | kostenlos, bei Geldeingang über 1000 € auf Girokonto | |||

47 | 1 % p.a. (2 % p.a. für 4 Monate) | kostenlos, bei Geldeingang über 700 € auf Girokonto | |||

91 | 1 % p.a. | kostenlos | |||

n.a. | bis zu 3,25 % p.a. (je nach Währung) | kostenlos |

Diese Hinweise müssen rechtlich genannt werden: Investitionen in die oben genannten Produkte bergen Risiken, einschließlich des möglichen Verlusts des investierten Kapitals. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse. Diese Informationen dienen lediglich zu Informationszwecken und stellen keine Anlageberatung und Anlageempfehlung dar. Bitte informieren Sie sich ausführlich und ziehen Sie bei Bedarf einen unabhängigen Finanzberater zu Rate.

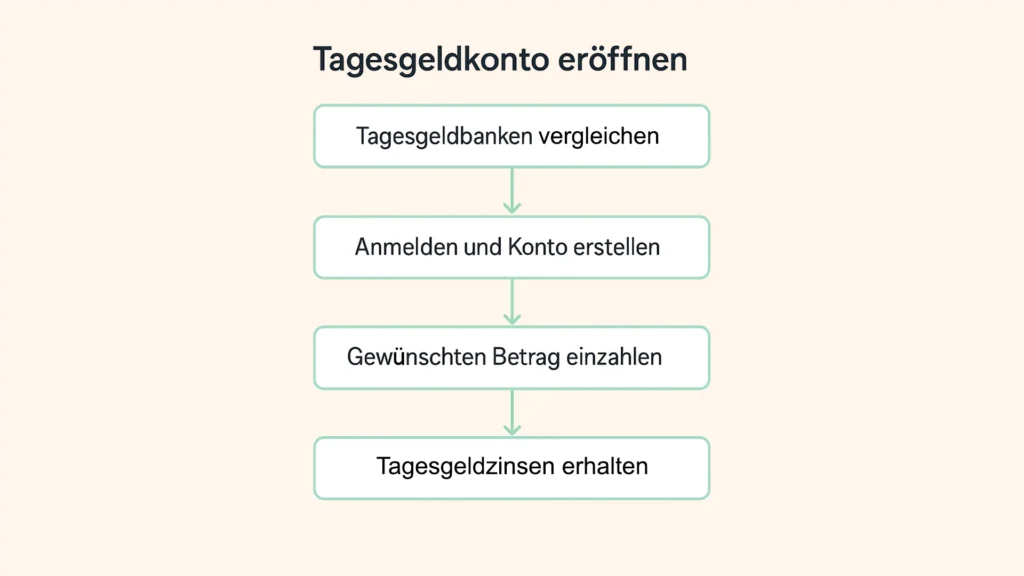

So finden Sie das beste Tagesgeldkonto für sich

Tagesgeld ist nicht gleich Tagesgeld. Während einige Anleger:innen ihren Notgroschen gegenüber der Inflation absichern wollen, sind konservativ ausgerichtete Sparer vor allem wegen der hohen Sicherheit lieber im Tagesgeld investiert als das Kapital in riskantere Anlagen wie Aktien oder ETFs zu stecken.

Für Sicherheitsorientierte Sparer

Sie gehören zu den Anlegern, die nachts ruhig schlafen möchten und bei denen Kapitalerhalt vor Rendite steht? Deutsche Banken bieten Ihnen nicht nur die gesetzliche Einlagensicherung bis 100.000 €, sondern oft auch zusätzliche freiwillige Sicherungssysteme. Diese schützen Ihr Geld sogar bei höheren Beträgen vollständig ab.

Zudem bleiben Sie rechtlich im vertrauten deutschen Umfeld und müssen sich keine Gedanken über unterschiedliche EU-Bestimmungen machen. Zwar sind die Zinsen möglicherweise etwas niedriger als bei internationalen Anbietern, dafür erhalten Sie maximale Planungssicherheit und transparente Konditionen in deutscher Sprache.

Beste Option: Comdirect*

Für renditeorientierte Anleger

Sie haben bereits Erfahrung mit Geldanlagen und möchten auch beim sicheren Tagesgeld das Maximum aus Ihrem Kapital herausholen? Dann können Sie von den oft deutlich höheren Zinssätzen europäischer Banken profitieren. Die Institute konkurrieren intensiv um deutsche Sparer und bieten daher besonders attraktive Konditionen. Die gesetzliche Einlagensicherung greift EU-weit gleichermaßen, sodass Ihr Geld bis 100.000 € pro Bank vollständig geschützt ist.

Wichtig ist jedoch, dass Sie bereit sind, sich mit den Konditionen ausländischer Institute auseinanderzusetzen und eventuell längere Bearbeitungszeiten bei Anfragen zu akzeptieren. Der Mehrertrag von oft 0,5 bis 1 Prozentpunkte kann sich jedoch deutlich auszahlen, vor allem bei längerfristigen Anlagen.

Beste Option: ConsorsBank*

Für Convenience-Liebhaber

Sie schätzen Banking, das sich Ihrem digitalen Lebensstil anpasst? Dann sind moderne Direktbanken genau das Richtige für Sie. Intuitiven Apps, die alle wichtigen Funktionen bieten: von der blitzschnellen Kontoeröffnung per Video-Chat bis hin zu Push-Benachrichtigungen bei jeder Zinsgutschrift. Viele bieten auch praktische Features wie Sparplanoptionen oder die automatische Weiterleitung von Zinserträgen.

Der Kundenservice ist meist per Chat oder Telefon erreichbar, ohne dass Sie in einer Filiale Wartezeiten in Kauf nehmen müssen, kann jedoch weniger persönlich sein und eventuell nicht immer schnell erreichbar sein.

Beste Option: Scalable Capital*

Für Nachhaltigkeitsbewusste

Sie möchten mit Ihrem Geld einen positiven Beitrag für Umwelt und Gesellschaft leisten? Nachhaltige Banken verwenden Ihr Tagesgeld-Guthaben ausschließlich zur Finanzierung ökologischer und sozialer Projekte. Statt Investitionen in Rüstung, Atomkraft oder fossile Brennstoffe fließt Ihr Geld in erneuerbare Energien, nachhaltigen Wohnbau oder Bildungsprojekte.

Viele nachhaltige Banken bieten zudem regelmäßige Berichte darüber, wie Ihr Geld konkret verwendet wird, und ermöglichen so eine bewusste Geldanlage mit echtem Impact.

Beste Option: Umweltbank*

Lohnt sich Tagesgeld? Vergleich zu Festgeld und anderen Anlagemöglichkeiten

Tagesgeld punktet vor allem durch seine Flexibilität: Das Geld steht jederzeit zur Verfügung, ohne Kündigungsfristen oder Verluste. Im Vergleich zu Festgeld bietet es zwar oft etwas niedrigere Zinsen, dafür aber maximale Liquidität. Wenn Ihnen hohe Zinsen wichtiger sind, dann schauen Sie in unseren aktuellen Festgeld-Vergleich.

Gegenüber ETFs oder Aktien ist das Risiko deutlich geringer, allerdings auch die potenzielle Rendite.

| Anlageform | Sicherheit | Rendite | Liquidität | Mindestanlage | Besonderheiten |

|---|---|---|---|---|---|

| Tagesgeld | Sehr hoch | 0,5-3% p.a. | Täglich verfügbar | Ab 1 € | Variable Zinsen |

| Festgeld | Sehr hoch | 2-3% p.a. | Nach Laufzeitende | Ab 500-1.000 € | Feste Zinsen |

| ETFs & Fonds | Mittel | 5-8% p.a. (langfristig) | Börsentäglich | Ab 25 € | Schwankungen möglich |

| Sparbuch | Sehr hoch | 0,1-0,5% p.a. | Begrenzt verfügbar | Ab 1 € | Sehr niedrige Zinsen |

| Staatsanleihen | Hoch | 2-3% p.a. | Börsentäglich | Ab 100 € | Kursschwankungen |

Zinsen berechnen: So ergeben sich die Zinsen bei Ihrem Tagesgeldkonto

Die Festlegung der Tagesgeld-Zinsen folgt einem komplexen System aus verschiedenen Faktoren. Als wichtigste Grundlage dienen die Leitzinsen der Europäischen Zentralbank, die den Rahmen für alle Marktzinsen vorgeben. Banken orientieren sich zusätzlich an den Refinanzierungskosten am Geldmarkt und ihrem eigenen Liquiditätsbedarf. Benötigt eine Bank viele Kundeneinlagen, bietet sie höhere Zinsen. Hat sie bereits ausreichend Liquidität, sinken die Konditionen entsprechend.

Die konkrete Berechnung erfolgt dann auf Basis des aktuellen Zinssatzes: Bei 10.000 € Guthaben und 3,5% Zinsen p.a. erhalten Sie jährlich 350 € Zinserträge. Die Zinsen werden meist monatlich oder quartalsweise dem Tagesgeldkonto gutgeschrieben und dabei taggenau berechnet.

📌 Good-To-Know: Banken können ihre Tagesgeld-Zinsen täglich anpassen, da keine Laufzeitbindung besteht. Dabei spielen auch strategische Überlegungen eine Rolle: Neue Banken am Markt locken oft mit Spitzenzinsen, während etablierte Institute auf ihre Stammkunden setzen. Deshalb lohnt sich ein regelmäßiger Kontovergleich der aktuellen Konditionen.

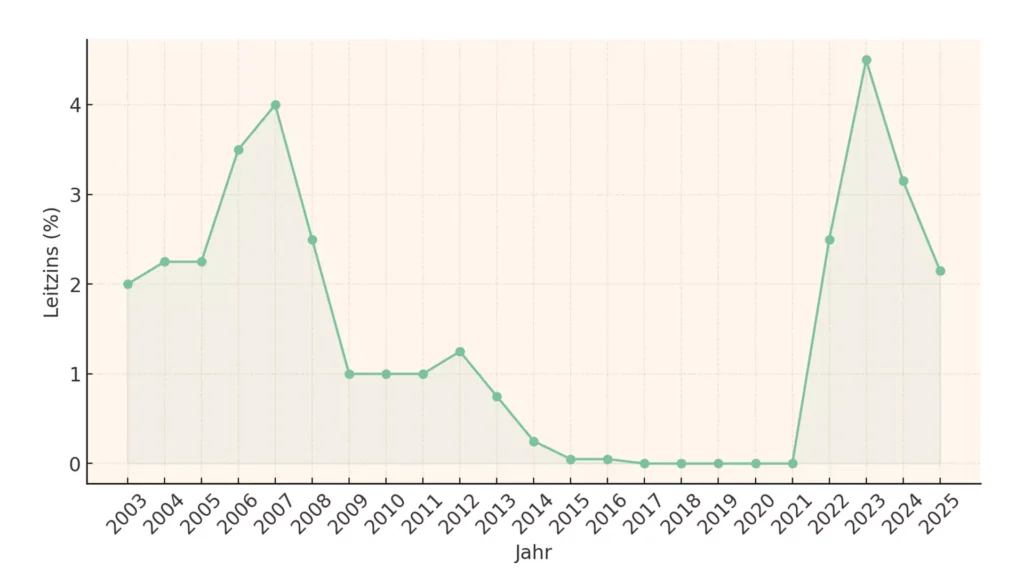

Zinsentwicklung

Die Tagesgeld-Zinsen haben in den vergangenen Jahren eine bemerkenswerte Entwicklung durchlaufen. Von 2015 bis 2021 lagen die Zinssätze nahezu bei null Prozent, bedingt durch die Niedrigzinspolitik der Europäischen Zentralbank. Mit den ersten Zinserhöhungen ab 2022 kletterten die Tagesgeld-Zinsen wieder auf attraktive Niveaus von 2 bis 4 Prozent. Die Entwicklung macht das Tagesgeldkonto wieder zu einer interessanten Alternative für sicherheitsorientierte Sparer.

Die Rolle des Aktionszins und der Neukundenbonis

Aktionszinsen und Neukundenboni können die Rendite beim Tagesgeld erheblich beeinflussen und sind oft deutlich höher als die regulären Bestandskundenzinsen. Typische Bedingungen sind eine Mindesteinlage. Zudem gilt eine begrenzte Aktionsdauer, häufig von 3 bis 12 Monaten. Nach Ablauf der Aktionsperiode wechseln Sie automatisch auf den Zinssatz für Bestandskunden, der dann meist um etwa 1% niedriger ausfällt.

Planen Sie daher langfristig und prüfen Sie, welche Konditionen nach der Aktionsphase gelten. Ein Kontowechsel nach Ablauf der Aktion kann sich lohnen, um dauerhaft von guten Zinsen zu profitieren.

Auswahl der passenden Tagesgeld-Bank: Darauf sollten Sie achten

Bei der Wahl der richtigen Bank für Ihr Tagesgeldkonto spielen mehrere Faktoren eine entscheidende Rolle. Neben den Zinsen sollten Sie auch Service, Sicherheit und Flexibilität berücksichtigen und die Auswahl immer nach Ihren eigenen Präferenzen tätigen. Achten Sie bei der Auswahl Ihres Tagesgeldkonto auf folgende Kriterien:

Einlagensicherung

Die gesetzliche Einlagensicherung schützt Ihr Guthaben bis 100.000 € pro Bank und Kunde EU-weit gleich. Jedes EU-Land hat zwar sein eigenes nationales Einlagensicherungssystem, aber der Schutzumfang von 100.000 € ist durch EU-Richtlinien harmonisiert. Deutsche Banken bieten oft zusätzliche freiwillige Sicherungssysteme, die über den gesetzlichen Mindestschutz hinausgehen. Informieren Sie sich vor Ihrer Anlage zu den zusätzlichen Angeboten Ihrer Bank.

Zinsgarantie

Einige Anbieter gewähren eine Zinsgarantie für einen bestimmten Zeitraum, meist zwischen 3 und 12 Monaten. Diese schützt vor sinkenden Zinsen und bietet Planungssicherheit für die Aktionsdauer. Während manche Banken den Zinssatz für die gesamte Aktionsdauer garantieren, bieten andere nur eine Mindestlaufzeit-Garantie von wenigen Monaten.

Da Tagesgeld täglich verfügbar ist, können Sie bei besseren Angeboten anderer Banken jederzeit wechseln, auch während einer Zinsgarantie. Sie bleiben also nie auf zu niedrigen Zinsen sitzen, sollten diese ansteigen. Müssen sich aber eventuell um ein anderes Konto kümmern.

Prüfen Sie jedoch die genauen Bedingungen: Manche Banken behalten sich vor, die Zinsen trotz Garantie bei drastischen Marktveränderungen anzupassen oder gewähren die Garantie nur für Neukunden.

Kontoeröffnung und Legitimation

Die Kontoeröffnung sollte unkompliziert online möglich sein. Hier zeigen sich erhebliche Unterschiede zwischen den Anbietern: Moderne Direktbanken bieten Video-Legitimation per Smartphone, die in 10-15 Minuten abgeschlossen ist. Andere setzen noch auf das PostIdent-Verfahren, das einen Gang zur Post erfordert und mehrere Tage dauern kann.

Besonders fortschrittliche Banken nutzen volldigitale Prozesse ohne jeglichen Papierkram. Sie laden Ausweisdokumente hoch und das Konto ist binnen Stunden eröffnet. Bei ausländischen Banken kann die Legitimation komplexer sein und längere Bearbeitungszeiten mit sich bringen.

Mobile App und Online-Banking

Eine benutzerfreundliche App ermöglicht jederzeit Kontrolle über das Tagesgeldkonto. Die Qualität variiert jedoch stark: Spitzenreiter bieten intuitive Apps mit Push-Benachrichtigungen bei jeder Zinsgutschrift, Überweisungsfunktionen und detaillierten Zinsverläufen. Andere beschränken sich auf grundlegende Kontoanzeigen ohne Transaktionsmöglichkeiten.

Manche ausländische Banken haben gar keine deutsche App-Version oder nur rudimentäre Online-Banking-Portale. Achten Sie auch auf Zusatzfunktionen wie Sparziele, automatische Rundungen oder die Integration in Finanz-Apps. Diese können den Alltag erheblich erleichtern.

Mindesteinlage und Höchstbetrag

Prüfen Sie, ob eine Mindesteinlage erforderlich ist und bis zu welchem Betrag die beworbenen Zinsen gelten. Die Bandbreite ist groß: Während manche Banken bereits ab 1 € Zinsen zahlen, verlangen andere Mindesteinlagen von 5.000 oder sogar 25.000 €.

Ebenso wichtig sind Höchstbeträge: viele Aktionsangebote gelten nur bis 100.000 €, darüber hinaus sinken die Zinsen drastisch oder entfallen ganz. Besonders tückisch: Gestaffelte Zinssätze, bei denen nur die ersten 50.000 € den beworbenen Spitzenzins erhalten, während höhere Beträge deutlich schlechter verzinst werden. Lesen Sie das Kleingedruckte genau und rechnen Sie bei größeren Summen die Gesamtrendite durch.

Direktbank oder Filialbank: Welche ist besser fürs Tagesgeldkonto?

Direktbanken bieten beim Tagesgeldkonto meist die besseren Konditionen, da sie ohne kostspielige Filialen arbeiten und diese Einsparungen an die Kunden weitergeben können. Sie punkten mit höheren Zinssätzen, modernen Apps und schneller Kontoeröffnung.

Filialbanken eignen sich hingegen für Kunden, die persönliche Beratung schätzen und bereits eine bestehende Bankverbindung nutzen möchten. Für reine Tagesgeld-Anlagen sind Direktbanken meist die wirtschaftlichere Wahl, während Filialbanken ihre Stärken bei komplexeren Finanzdienstleistungen ausspielen.

🌱 Green-Fact: Digitale Bankgeschäfte bei Direktbanken können den CO2-Fußabdruck reduzieren, da weniger physische Infrastruktur wie Filialen, Fahrten zur Bank und Papierverbrauch anfallen. Wer nachhaltig anlegen möchte, kann bereits durch die Wahl einer nachhaltigen Bank einen Beitrag zum Klimaschutz leisten. Viele Institute investieren gezielt in erneuerbare Energien und ökologische Projekte.

Tagesgeld Bankenvergleich: Welche Bank ist die beste?

Tagesgeldkonto Scalable Capital

Scalable Capital* überzeugt mit einem soliden Zinssatz und bietet Anlegern maximale Flexibilität bei ihrer Geldanlage. Das kostenlose Tagesgeldkonto richtet sich an pragmatische Investoren, die auf attraktive Zinsen und volle Verfügbarkeit ihres Kapitals setzen, ohne dabei besonderen Wert auf nachhaltige Anlagekriterien zu legen.

- Zinsen gelten für FREE-Kunden bis 50.000 € und für PRIME+-Kunden bis 500.000 €

- Quartalsweise Zinsgutschrift ermöglicht besseren Zinseszins

- Guthaben wird teilweise in Geldmarktfonds investiert, was höhere Zinsen ermöglicht

Tagesgeldkonto Consorsbank

Die Consorsbank* bietet attraktive Neukundenbonis. Das kostenlose nachhaltige Tagesgeldkonto verbindet Spitzenkonditionen mit ökologisch verantwortlicher Geldanlage und eignet sich ideal für umweltbewusste Sparer, die keine Kompromisse bei der Rendite eingehen möchten.

- Maximale Anlagesumme von bis zu 1.000.000 € beim Aktionszins

- Teil der französischen BNP Paribas Gruppe mit AA-Rating von Standard & Poor’s

Unsere Empfehlung wenn man Tages- und Festgeld kombinieren möchte

Sie möchten sich nicht entscheiden und suchen einen nachhaltigen Anbieter, der beides anbietet? Wir empfehlen Ihnen die Umweltbank.

Tagesgeldkonto Umweltbank

Die Umweltbank*, unser nachhaltiger Testsieger, bietet ein solides Zinsangebot und ist deutschlandweit für ihre konsequent ökologische Ausrichtung bekannt. Das kostenlose Tagesgeldkonto eignet sich besonders für Anleger, die ein nachhaltiges Tagesgeldkonto suchen und dabei von stabilen Zinsen sowie der einzigartigen Umweltgarantie profitieren möchten.

- Über 25.000 Umweltprojekte finanziert seit Bankgründung

- „Umweltgarantie“ garantiert ausschließliche Verwendung für ökologische Projekte

- Testsieger bei Stiftung Warentest für nachhaltiges Tagesgeld mit 4,4 von 5 Sternen

Tagesgeldkonto GLS Bank

Die GLS Bank bietet ein nachhaltiges Tagesgeldkonto an, allerdings nur in Verbindung mit einem Girokonto, was monatliche Kosten von 5 € verursacht. Trotz der Zusatzkosten stellt dieses Konto eine interessante Option für Anleger dar, die höchste ethische und soziale Standards bei ihrer Geldanlage priorisieren und bei einer der führenden nachhaltigen Banken Deutschlands ihr Vermögen verwalten möchten.

- Führender Platz im Fair Finance Guide mit 94-97% Erfüllung der Nachhaltigkeitskriterien

- Als erste sozial-ökologische Bank der Welt bereits 1974 gegründet

- Über 200.000 Kunden und mehr als 1 Mrd. Euro Bilanzsumme

Tagesgeldkonto Comdirect

Die Comdirect* bietet ein kostenloses Tagesgeldkonto ohne Nachhaltigkeitsfokus und eignet sich ideal für kurzfristige Anlagen, wenn ökologische Aspekte keine Priorität haben.

- Seit Mai 2023 dauerhaft kostenlose Kontoführung für alle Neukunden

- Tochterunternehmen der Commerzbank mit sehr hoher Einlagensicherung bis in Millionenhöhe

Tagesgeldkonto ING

Die ING* bietet besonders für Neukunden ein attraktives Angebot. Das Tagesgeldkonto ist kostenlos, sofern monatlich ein Geldeingang von mindestens 1.000 € auf das Girokonto erfolgt. Die ING ist für klassische Anleger:innen interessant, die von der Stabilität und dem Service der größten deutschen Direktbank profitieren möchten.

- Deutschlands größte Direktbank mit über 10 Millionen Kunden

- Zinsen werden nur einmal jährlich am 31. Dezember ausgezahlt

- Mitgliedschaft im Einlagensicherungsfonds des Bundesverbandes deutscher Banken für erweiterten Schutz

Tagesgeldkonto DKB

Das DKB-Tagesgeldkonto* ist kostenlos, sofern ein monatlicher Geldeingang von mindestens 700 € auf das DKB-Girokonto erfolgt. Die Kombination aus Girokonto und Tagesgeldkonto macht das Angebot der DKB besonders praktisch für Kunden, die beide Konten bei einer Bank führen möchten. Auch hier ist jedoch keine nachhaltige Ausrichtung vorhanden, was die DKB für umweltbewusste Investoren weniger attraktiv macht.

- Vierteljährliche Zinsgutschrift ermöglicht besseren Zinseszinseffekt

- Kostenloses Bargeld abheben weltweit mit der Visa Debitkarte für Aktivkunden

- Tochtergesellschaft der Bayerischen Landesbank

Tagesgeldkonto Ethik Bank

Die Ethik Bank bietet einen soliden Zinssatz bei strengsten Nachhaltigkeitskriterien. Das kostenlose Tagesgeldkonto kombiniert attraktive Zinsen mit ethisch-ökologischen Anlagestandards und vollständiger Transparenz über die Verwendung der Kundengelder. Für Anleger, die ein nachhaltiges Tagesgeldkonto suchen und dabei nicht auf angemessene Zinsen verzichten möchten, ist die Ethik Bank eine ausgezeichnete Wahl.

- Zweigstelle der Volksbank Eisenberg mit über 20 Jahren Erfahrung im ethischen Banking

- 91 von 100 Punkten im Fair Finance Guide Deutschland 2024

- „Gläserne Bank“ mit vollständiger Offenlegung aller Investitionen und Kredite nach Kategorien

Jetzt beste Konditionen finden

Mit dem Bankenvergleich schnell und einfach die besten Konditionen finden.

Häufig gestellte Fragen

Warum schwanken die Tagesgeld-Zinsen so stark?

Die Zinssätze orientieren sich an der Geldpolitik der Europäischen Zentralbank und den Refinanzierungskosten der Banken. Steigen die Leitzinsen, können Banken höhere Zinsen anbieten. Auch der Wettbewerb um Kundeneinlagen beeinflusst die Konditionen erheblich.

Gibt es versteckte Gebühren beim Tagesgeldkonto?

Seriöse Tagesgeldkontos sind grundsätzlich gebührenfrei. Achten Sie dennoch auf mögliche Kosten für Überweisungen, Kontoauszüge oder Währungsumrechnungen bei ausländischen Banken. Die Konditionen sollten transparent im Preis-Leistungs-Verzeichnis aufgeführt sein.

Muss ich Steuern auf Tagesgeld-Zinsen zahlen?

Ja, Zinserträge unterliegen der Abgeltungssteuer von 25 Prozent plus Solidaritätszuschlag und gegebenenfalls Kirchensteuer. Der Sparerpauschbetrag von 1.000 € pro Person (2.000 € bei Verheirateten) bleibt steuerfrei. Stellen Sie einen Freistellungsauftrag, um den Pauschbetrag zu nutzen.

Kann ich mehrere Tagesgeldkontos bei verschiedenen Banken haben?

Grundsätzlich ja, es gibt keine Begrenzung der Anzahl von Tagesgeldkontos. Dies kann sinnvoll sein, um die Einlagensicherung von 100.000 € pro Bank optimal zu nutzen oder von verschiedenen Aktionsangeboten zu profitieren.

Wie schnell kann ich über mein Tagesgeld verfügen?

Tagesgeld steht normalerweise täglich zur Verfügung. Die Überweisung auf das Referenzkonto erfolgt meist am gleichen oder nächsten Bankarbeitstag. Bei manchen Anbietern sind auch Echtzeitüberweisungen möglich.

Lohnt sich ein Wechsel zwischen Tagesgeld-Anbietern?

Ein Kontowechsel kann sich lohnen, wenn andere Banken deutlich bessere Zinsen bieten oder die Aktionskonditionen ablaufen. Berücksichtigen Sie dabei den Aufwand für Kontoeröffnung und mögliche Mindestlaufzeiten von Aktionsangeboten.

Was passiert mit meinem Tagesgeld bei einer Bankenpleite?

Die gesetzliche Einlagensicherung schützt Guthaben bis 100.000 Euro pro Bank. Das Geld wird in der Regel innerhalb von sieben Arbeitstagen erstattet. Deutsche Banken bieten oft zusätzliche freiwillige Sicherungssysteme für höhere Beträge.

* Mit * gekennzeichnete Links sind sogenannte Partner- oder Werbe-Links. Wenn Sie über einen solchen Link etwas kaufen oder abschließen, erhalten wir ggf. eine Provision vom Anbieter – ohne Mehrkosten für Sie. Indem Sie unsere Inhalte lesen, weiterempfehlen oder unsere Partner-Links nutzen, helfen Sie uns, EEAktuell auch in Zukunft werbefrei, unabhängig und nutzerorientiert weiterzuentwickeln. Wir danken Ihnen für Ihren Support! Weitere Informationen finden Sie hier.