Das Wichtigste in Kürze

- SASB entwickelt branchenspezifische Standards für nachhaltige Berichterstattung mit 77 verschiedenen Industriestandards, die sich in 11 Sektoren aufteilen

- Fokus auf finanzielle Wesentlichkeit: Nur Nachhaltigkeitsthemen, die sich direkt auf Cashflow, Finanzierungszugang oder Kapitalkosten auswirken, werden erfasst

- Seit August 2022 Teil der IFRS Foundation: Das International Sustainability Standards Board (ISSB) übernimmt die Weiterentwicklung der SASB-Standards

- Relevanz für Investor:innen: SASB ermöglicht vergleichbare, entscheidungsrelevante ESG-Daten für fundiertere Anlageentscheidungen

Warum sind SASB-Standards wichtig?

SASB-Standards verändern die Art, wie Unternehmen über Nachhaltigkeit berichten, und wie Investor:innen diese Informationen nutzen können. Sie schaffen eine einheitliche, branchenspezifische Sprache für finanziell wesentliche Nachhaltigkeitsinformationen. Während ESG-Berichterstattung früher oft vage und schwer vergleichbar war, liefert SASB konkrete, messbare Kennzahlen, die Investor:innen eine fundierte Bewertung ermöglichen. Der Fokus liegt dabei klar auf der Outside-In-Perspektive: Mit Hilfe der SASB-Standards lässt sich verstehen, wie sich Nachhaltigkeitsfaktoren auf den Unternehmenswert und die finanzielle Performance auswirken.

Die internationale Anerkennung der Standards durch Unternehmen in über 170 Ländern unterstreicht ihre Bedeutung für globale Kapitalmärkte.

Ihr Shortcut zum ersten nachhaltigen Investment

Sie wollen direkt loslegen? Unser Guide leitet Sie Schritt-für-Schritt bis zum ersten nachhaltigen Investment. Praxisnah. Einfach erklärt und zu 100% auf Nachhaltigkeit ausgerichtet.

Definition: Sustainability Accounting Standard Board

Das Sustainability Accounting Standards Board (SASB) war eine 2011 gegründete Non-Profit-Organisation, die sich auf die Entwicklung von Reporting in der Nachhaltigkeitsberichterstattung spezialisierte. SASB entwickelte branchenspezifische Standards, die Unternehmen dabei unterstützen, finanziell wesentliche Nachhaltigkeitsinformationen an Investor:innen zu kommunizieren.

📌 Good-To-Know: Seit August 2022 ist SASB vollständig in die IFRS Foundation integriert und wird vom International Sustainability Standards Board (ISSB) weiterentwickelt.

Aufbau der SASB

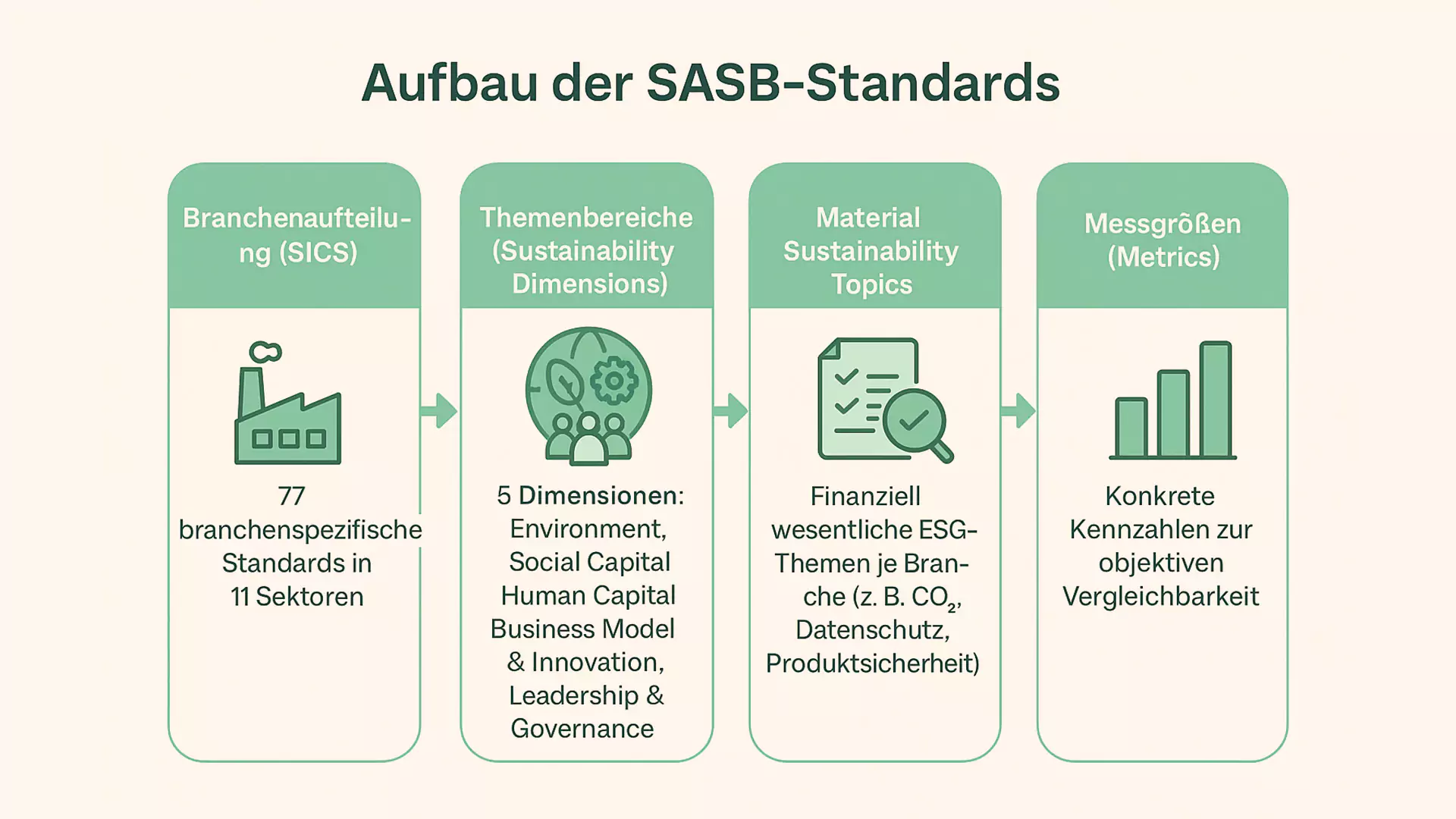

Die Sustainability Accounting Standards teilen sich in vier verschiedene Bereiche auf, die letztendlich zusammenwirken. Dabei unterteilt man in systematische Kategorien, die von der groben Branchenzuordnung bis hin zu konkreten Messgrößen reichen.

Branchenaufteilung

Zunächst wird ein Unternehmen einer Branche zugeordnet, was das Sustainable Industry Classification System (SICS) übernimmt. Das ist sinnvoll, damit sich die Auswirkungen von nachhaltigen Veränderungen immer auf die Branche beziehen, denn die Anforderungen und Änderungen sind in jeder Branche unterschiedlich. Insgesamt gibt es 77 branchenspezifische Standards, die sich in 11 Sektoren aufteilen.

| Sektor | Anzahl Standards | Beispiele |

|---|---|---|

| Konsumgüter | 7 | Bekleidung, Accessoires & Schuhe; E-Commerce |

| Rohstoffe & Mineralienverarbeitung | 8 | Kohleabbau; Öl & Gas – Raffination & Vertrieb |

| Finanzen | 7 | Geschäftsbanken; Versicherungen |

| Lebensmittel & Getränke | 8 | Landwirtschaftliche Produkte; Restaurants |

| Gesundheitswesen | 6 | Biotechnologie & Pharmazeutika; Managed Care |

| Infrastruktur | 8 | Stromversorger & Stromerzeuger; Abfallwirtschaft |

| Erneuerbare Ressourcen & Alternative Energien | 6 | Biokraftstoffe; Solartechnologie & Projektentwickler |

| Ressourcentransformation | 5 | Chemikalien; Industriemaschinen & -güter |

| Dienstleistungen | 7 | Werbung & Marketing; Hotels & Unterkünfte |

| Technologie & Kommunikation | 6 | Software & IT-Dienstleistungen; Halbleiter |

| Transport | 9 | Fluggesellschaften; Schienenverkehr |

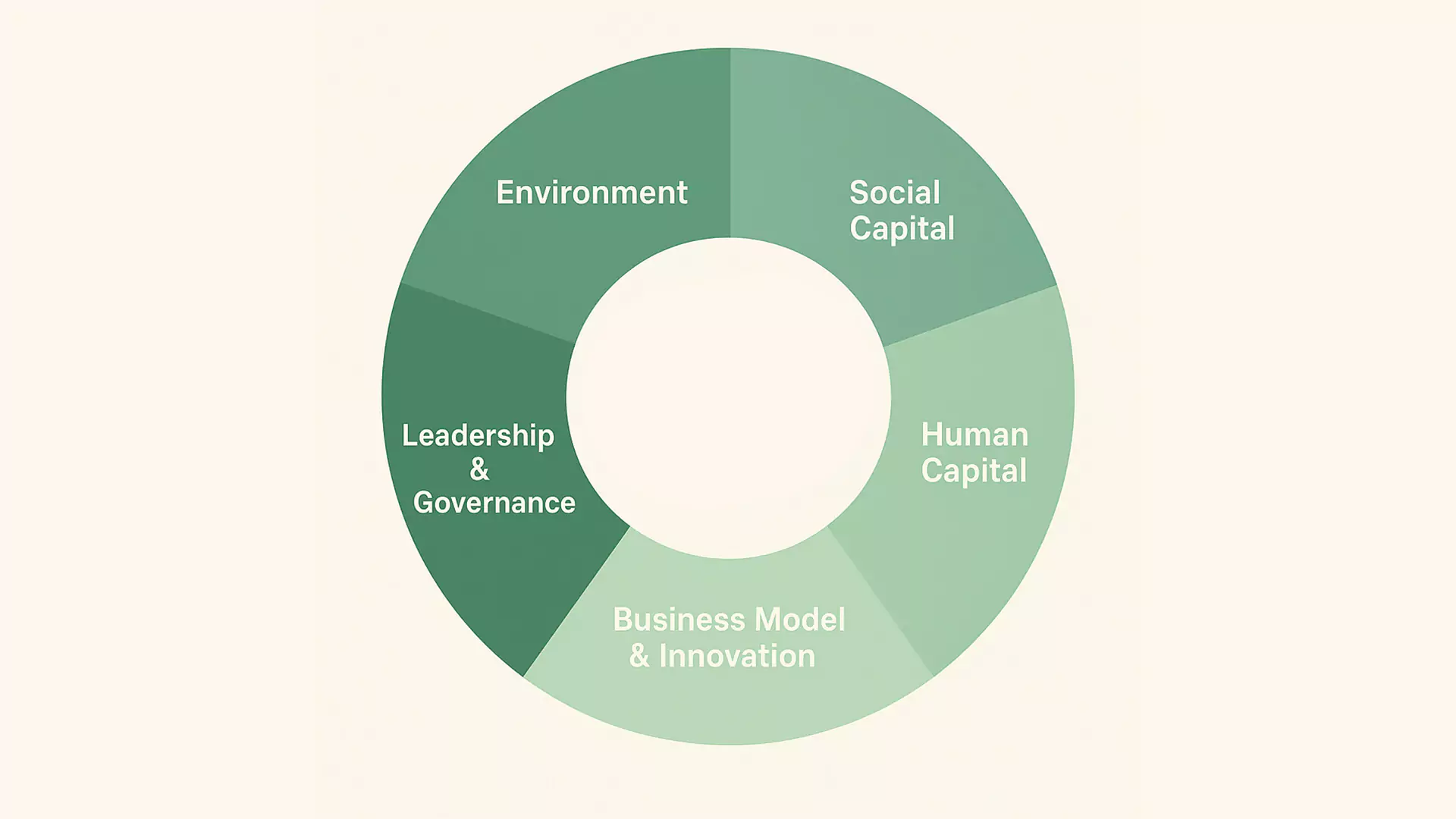

Themenbereiche (Sustainability Dimensions)

Weiterführend gibt es 5 Dimensionen, die sich auf die Grundlagen der ESG-Richtlinien beziehen. Dazu gehören Umwelt (Environment), Social Capital sowie Human Capital, die klassischen ESG-Bereiche abdecken. Hinzu kommen Business Model & Innovation sowie Leadership & Governance, die spezielle Fokusaspekte für die Bewertung der Unternehmensführung und Geschäftsmodell-Innovation darstellen.

Material Sustainability Topics

Das sind die wesentlichen Themen, die für eine Branche den größten Impact haben können. Pro Branche werden durchschnittlich 5-6 Themen aus insgesamt 26 allgemeinen Kategorien definiert, darunter beispielsweise Treibhausgasemissionen, Datenschutz oder Produktsicherheit. Die Materiality-Bewertung basiert auf umfangreicher Evidenz darüber, welche Nachhaltigkeitsthemen tatsächlich finanzielle Auswirkungen auf Unternehmen haben.

Messgrößen (Metrics)

Jedem der wesentlichen Themen unterliegen konkrete Metrics, also Messgrößen, anhand derer man das Thema quantitativ bewerten kann. Sie ermöglichen somit objektive Vergleiche zwischen Unternehmen derselben Branche.

Beispiel Automobilhersteller:

| Thema | Mögliche Kennzahl (Metric) |

|---|---|

| Treibhausgasemissionen | Gesamtemissionen (tCO₂e) pro produziertem Fahrzeug |

| Kraftstoffeffizienz | Durchschnittlicher Kraftstoffverbrauch der Flotte |

| Produktsicherheit | Anzahl Rückrufe pro Jahr |

| Materialbeschaffung | Anteil recycelter Materialien |

Wichtige Eckdaten

Die ersten SASB-Standards wurden 2018 veröffentlicht, nachdem die Organisation bereits 2011 gegründet wurde. Nach der Integration in die IFRS Foundation im August 2022 wurden die Standards kontinuierlich weiterentwickelt und zuletzt im Dezember 2023 überarbeitet, um ihre internationale Anwendbarkeit zu verbessern.

SASB-Standards richten sich primär an börsennotierte Unternehmen weltweit, werden aber zunehmend auch von privaten Unternehmen genutzt. Besonders relevant sind sie für Unternehmen, die Nachhaltigkeitsinformationen in ihren Geschäftsberichten, SEC-Filings oder separaten Nachhaltigkeitsberichten veröffentlichen möchten.

SASB-Standards sind grundsätzlich freiwillig, allerdings gewinnen sie durch die Integration in die neuen IFRS S1 und S2 Standards zunehmend an regulatorischer Bedeutung. Ab Januar 2024 sind die IFRS Sustainability Disclosure Standards für bestimmte Unternehmen verpflichtend, die explizit auf SASB-Standards aufbauen.

Da SASB-Standards überwiegend freiwillig sind, drohen keine direkten Sanktionen bei Nichtbeachtung. Allerdings können unvollständige oder unzureichende ESG-Berichterstattung zu Nachteilen bei Investor:innen-Bewertungen, Finanzierungskosten oder Listing-Anforderungen führen.

Welche Bedeutung hat SASB für nachhaltiges Investieren?

SASB spielt eine zentrale Rolle für nachhaltige Investments, da die Standards erstmals vergleichbare, finanziell relevante ESG-Daten liefern. Für private Investor:innen bedeutet das konkret: Sie können anhand der SASB-Kennzahlen verschiedene Unternehmen derselben Branche objektiv miteinander vergleichen und echte Nachhaltigkeits-Leader identifizieren. Die branchenspezifische Herangehensweise eliminiert das Problem vager ESG-Bewertungen und konzentriert sich auf die Themen, die tatsächlich finanzielle Auswirkungen haben.

📌 Quick-Tipp: SASB ist für private Investor:innen sinnvoll, weil die Standards bei Portfolio-Analysen, ESG-Screening und Risikobewertung helfen. Außerdem werden die SASB-Berichte der Unternehmen in vielen nachhaltig ausgerichteten ETFs und Fonds bereits als Bewertungskriterium berücksichtigt. Investieren Sie in diese Assets, profitieren Sie also indirekt von deren Anwendung.

Nachhaltig investieren - In Unternehmen mit echtem Impact.

Hier erfahren Sie, wie nachhaltiges Investieren schon mit kleinen Beträgen gelingt. Gemeinsam für doppelte Rendite: Finanziell, wie auch ökologisch.

Welche Herausforderungen gibt es?

Die Anwendung von SASB-Standards bringt durchaus Herausforderungen mit sich, insbesondere für Unternehmen mit diversifizierten Geschäftsmodellen, die mehreren Branchen zugeordnet werden könnten. Auch die Datenerfassung und -verifikation erfordert anfangs erhebliche Ressourcen und Expertise.

Dennoch überwiegen die Vorteile deutlich: Die zunehmende Integration in internationale Standards wie IFRS S1 und S2 sowie die wachsende Nachfrage von Investor:innen nach standardisierten ESG-Daten schaffen klare Anreize für die Implementierung und sorgen dafür, dass mehr Kapital in nachhaltig orientierte Unternehmen fließt.

🌱 Green-Fact: Mit einer Investition in tatsächlich nachhaltig orientierte Unternehmen leisten Sie Ihren persönlichen Beitrag und profitieren zeitgleich von stabilen Renditen. Nachhaltig orientierte Unternehmen weisen eine höhere Stabilität auf, da Ihre Geschäftspraktiken schon heute den Anforderungen der Zukunft entsprechen.

Fazit

SASB hat die Nachhaltigkeitsberichterstattung deutlich verbessert, indem branchenspezifische, finanziell relevante Standards geschaffen wurden, die echte Vergleichbarkeit ermöglichen. Für nachhaltige Investor:innen bieten die Standards ein hilfreiches Werkzeug zur fundierten Bewertung von ESG-Risiken und -Chancen. Mit der Integration in die IFRS Foundation und den neuen internationalen Standards ist SASB zur Grundlage moderner Nachhaltigkeitsberichterstattung geworden.

Häufig gestellte Fragen

Wie finde ich heraus, welcher SASB-Standard für ein Unternehmen gilt?

Die IFRS Foundation stellt einen kostenlosen SICS-Lookup-Tool zur Verfügung, mit dem Sie für tausende börsennotierte Unternehmen weltweit die entsprechende Branchenzuordnung finden können. Alternativ können Sie die Branche anhand der Geschäftstätigkeit selbst bestimmen.

Können SASB-Daten mit anderen ESG-Frameworks kombiniert werden?

Ja, SASB-Standards lassen sich sehr gut mit anderen Frameworks wie den GRI-Standards kombinieren. Während SASB sich auf finanziell wesentliche Informationen fokussiert, decken GRI-Standards breitere Stakeholder-Impacts ab. Viele Unternehmen nutzen beide Ansätze parallel.

Sind SASB-Standards auch für kleinere Unternehmen relevant?

Während SASB ursprünglich für börsennotierte Unternehmen entwickelt wurde, nutzen zunehmend auch kleinere und private Unternehmen die Standards. Sie können als Vorbereitung für zukünftige Börsengänge oder zur Verbesserung der Investor:innen-Kommunikation sehr wertvoll sein.