Als wegweisende EU-Richtlinie verpflichtet die Non-Financial Reporting Directive (NFRD) große Unternehmen zur transparenten Berichterstattung über ihre Nachhaltigkeitsaktivitäten und schafft damit eine solide Datengrundlage für Investor:innen. Für Sie als nachhaltigkeitsorientierte:r Anleger:in bedeutet das mehr Klarheit und bessere Vergleichsmöglichkeiten bei der Auswahl Ihrer Investments.

Das Wichtigste in Kürze

- Die NFRD verpflichtet seit 2017 große Unternehmen in der EU zur Offenlegung nichtfinanzieller Informationen über Umwelt-, Sozial- und Governance-Aspekte

- Mehr als 10.000 europäische Unternehmen müssen detaillierte Nachhaltigkeitsberichte erstellen und veröffentlichen

- Die Richtlinie schafft mehr Transparenz für nachhaltige Investments und erleichtert ESG-Bewertungen von Unternehmen

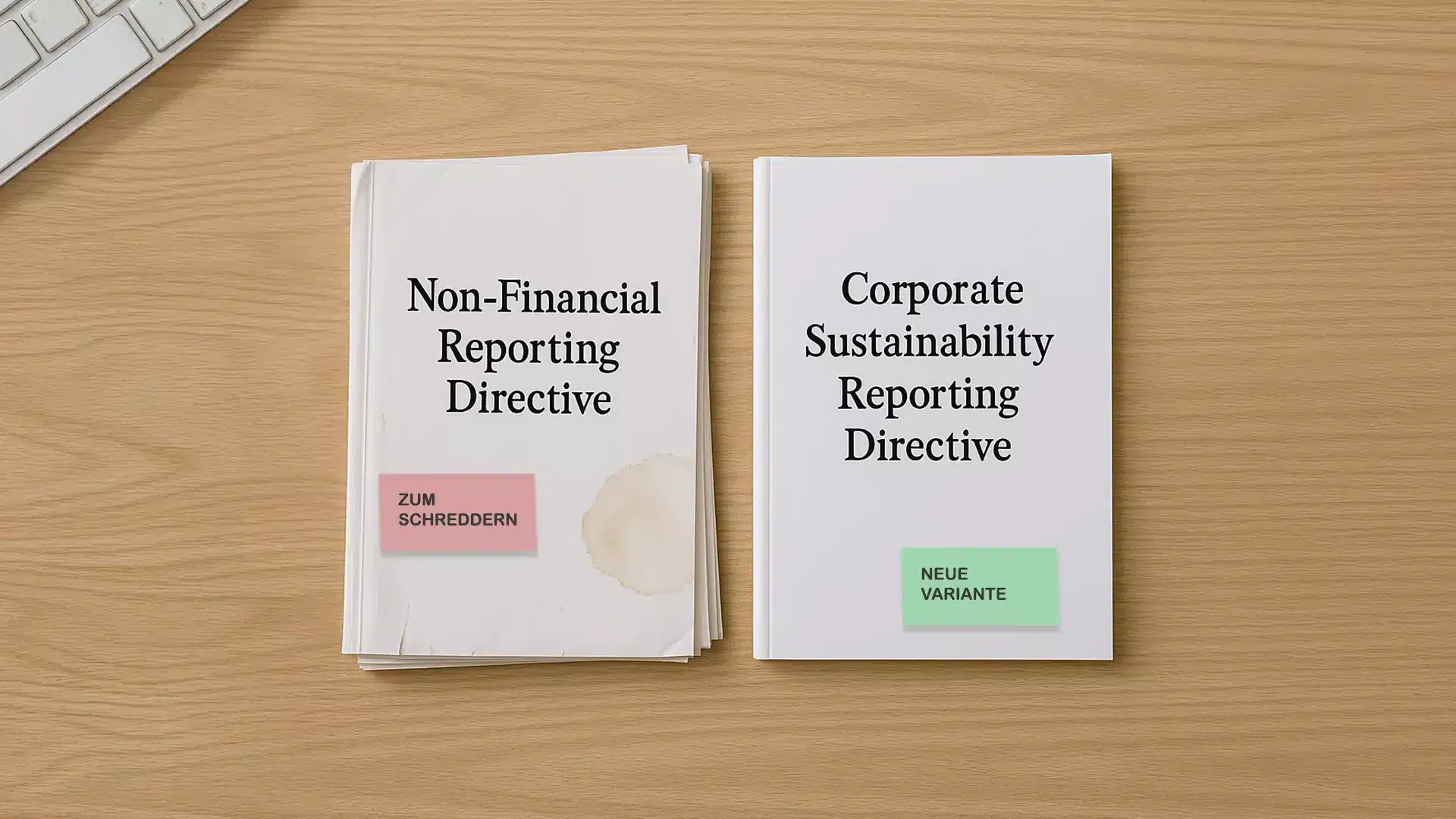

- 2024 wird die NFRD durch die noch umfassendere Corporate Sustainability Reporting Directive (CSRD) abgelöst

Warum ist die NFRD wichtig?

Die NFRD hat erstmals einheitliche Standards für die Nachhaltigkeitsberichterstattung großer Unternehmen geschaffen und damit eine entscheidende Grundlage für transparente ESG-Bewertungen gelegt. Unternehmen müssen seither offenlegen, wie sich ihre Geschäftstätigkeit auf Umwelt und Gesellschaft auswirkt und welche Risiken der Klimawandel für ihr Geschäftsmodell birgt.

Dadurch erhalten Investor:innen, Analyst:innen und Verbraucher:innen eine einheitlichere Möglichkeit, die ESG-Auswirkungen eines Unternehmens zu verstehen und zu vergleichen. Gleichzeitig fördert die Richtlinie nachhaltige Geschäftspraktiken und unterstützt die Umleitung von Kapital in nachhaltige Projekte.

Ihr Shortcut zum ersten nachhaltigen Investment

Sie wollen direkt loslegen? Unser Guide leitet Sie Schritt-für-Schritt bis zum ersten nachhaltigen Investment. Praxisnah. Einfach erklärt und zu 100% auf Nachhaltigkeit ausgerichtet.

Definition: Non-Financial Reporting Directive

Die Non-Financial Reporting Directive (NFRD) ist eine EU-Richtlinie aus dem Jahr 2014, die große kapitalmarktorientierte Unternehmen zur Berichterstattung über nichtfinanzielle Aspekte ihrer Geschäftstätigkeit verpflichtet. Die gesetzliche Umsetzung der EU-Richtlinie in Deutschland verlangt von großen Unternehmen, nichtfinanzielle, also nachhaltigkeitsbezogene Kennzahlen zu veröffentlichen.

Im Kern geht es darum, dass Unternehmen nicht nur über ihre Finanzergebnisse berichten, sondern auch über ihre Auswirkungen auf Umwelt, Gesellschaft und Governance-Strukturen. Die Richtlinie schafft damit Transparenz jenseits reiner Gewinnzahlen und ermöglicht eine ganzheitliche Bewertung der Unternehmensleistung.

📌 Good-To-Know: Die NFRD wurde ab 2024 vollständig durch die Corporate Sustainability Reporting Directive (CSRD) ersetzt, weil sich gezeigt hat, dass der zu große Spielraum der NFRD zu unterschiedlichen Berichtsformaten führte, die kaum vergleichbar waren.

Inhalte der NFRD

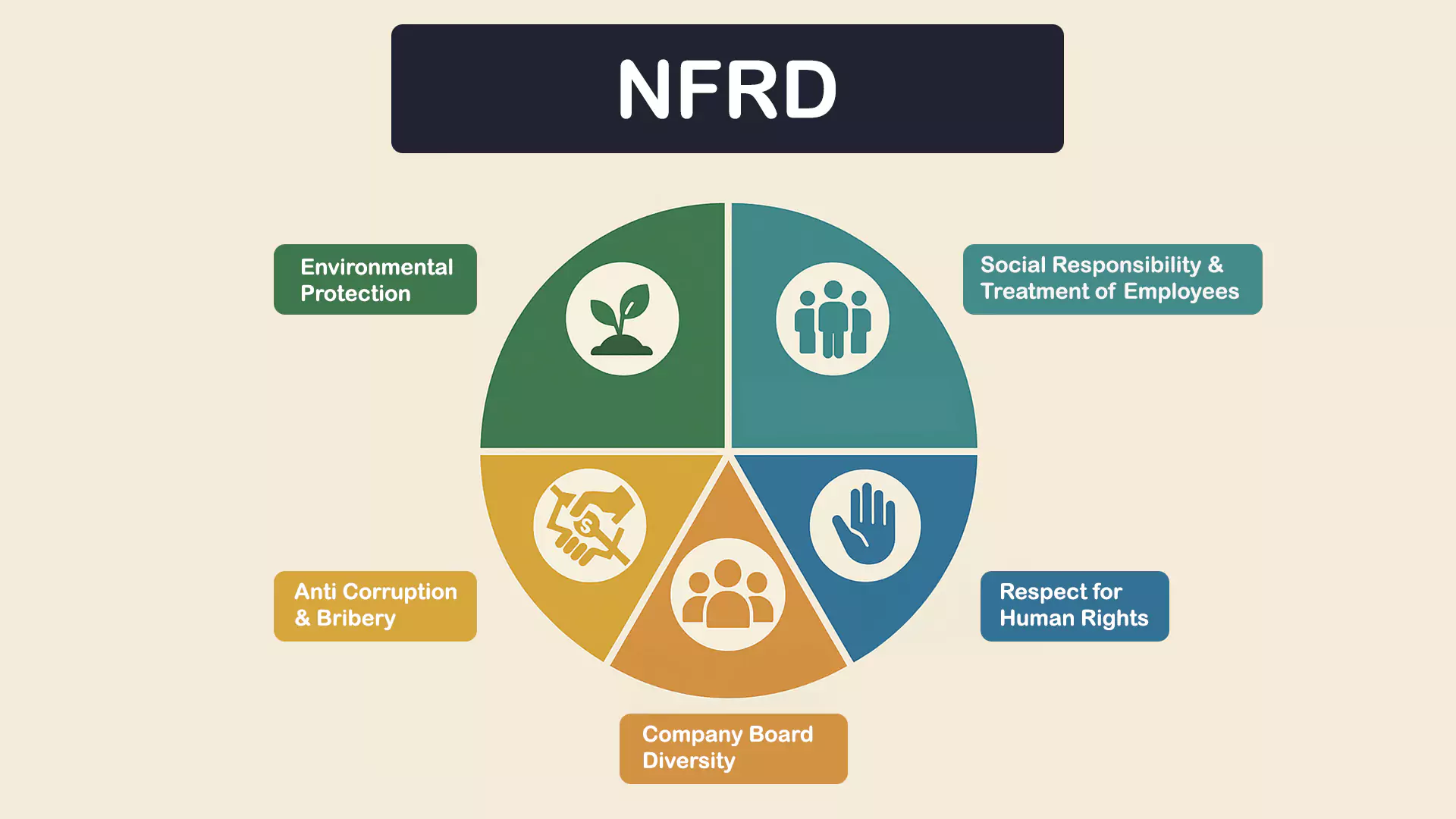

Die NFRD verpflichtet betroffene Unternehmen zur strukturierten Berichterstattung über ihre nichtfinanziellen Aktivitäten. Im Fokus stehen dabei immer die 5 Grundpfeiler, die auf verschiedenen Ebenen der Berichterstattung zum Tragen kommen. Die 5 Grundpfeiler teilen sich auf in:

- Environmental Protection

- Social Responsibility and Treatment of Employees

- Respect for Human Rights

- Company Board Diversity

- Anti Corruption & Bribery

Zum Tragen kommen Sie auf folgenden Ebenen im Unternehmen:

Unternehmen müssen ihr Geschäftsmodell im Kontext von ESG-Risiken beschreiben und erläutern, wie sich Umwelt-, Sozial- und Governance-Faktoren auf ihre Geschäftstätigkeit auswirken können.

Hier stehen konkrete Maßnahmen zur Nachhaltigkeit, Menschenrechte, Antikorruptionsrichtlinien und Vielfalt in Leitungsorganen im Fokus. Unternehmen müssen ihre Ansätze zur Risikoidentifikation und entsprechende Managementprozesse offenlegen.

Zentral sind messbare Daten zur Performance, konkrete Leistungsindikatoren und die Darstellung von Risiken sowie deren Management im ESG-Bereich. Unternehmen müssen quantifizierte Ergebnisse ihrer Nachhaltigkeitsmaßnahmen vorlegen.

Die Berichterstattung umfasst sowohl Umwelt- und Gesellschaftsrisiken für das Unternehmen (Outside-In-Perspektive) als auch die Umweltauswirkungen des Unternehmens selbst (Inside-Out-Perspektive). Diese doppelte Betrachtungsweise ermöglicht eine ganzheitliche Risikoanalyse.

Falls bestimmte Nachhaltigkeitsthemen nicht adressiert werden, müssen Unternehmen transparent erklären, warum sie auf entsprechende Maßnahmen verzichten. Die Berichterstattung erfolgt als Teil des Lageberichts und unterliegt damit grundsätzlich der externen Prüfungspflicht.

Wichtige Eckdaten

Wann tritt sie in Kraft?

Die NFRD wurde 2014 verabschiedet und ist seit 2017 für betroffene Unternehmen verpflichtend anzuwenden. Die Richtlinie wird jedoch 2024 durch die Corporate Sustainability Reporting Directive (CSRD) abgelöst, die deutlich umfassendere Berichtspflichten einführt.

Wer ist betroffen?

Die NFRD betrifft große Unternehmen von öffentlichem Interesse mit mehr als 500 Mitarbeiter:innen. Dazu zählen börsennotierte Unternehmen, Banken, Versicherungen und andere kapitalmarktorientierte Unternehmen. In Deutschland sind rund 500 Unternehmen direkt von der Berichtspflicht betroffen.

Welche Sanktionen drohen?

Bei Nichteinhaltung der NFRD-Vorgaben können Bußgelder und rechtliche Konsequenzen drohen. Die konkreten Sanktionen variieren je nach Mitgliedsstaat, da die Durchsetzung auf nationaler Ebene erfolgt. In Deutschland können Verstöße als Ordnungswidrigkeit geahndet werden.

Welche Bedeutung hat die NFRD für nachhaltiges Investieren?

Die NFRD hat die Grundlage für datenbasierte ESG-Bewertungen geschaffen und damit nachhaltige Investments erheblich gestärkt. Durch die verpflichtende Offenlegung von Nachhaltigkeitsdaten können Sie als Investor:in fundierte Entscheidungen treffen und Unternehmen gezielt nach ihren ESG-Kriterien bewerten.

Viele Investmentgesellschaften und Kreditrating-Agenturen beziehen heute unterschiedliche Nachhaltigkeitsberichte, wie die NFRD oder CSRD, in ihre Bewertungen ein. Nachhaltig aufgestellte Unternehmen sind zukunftsorientiert und erzielen zunehmend bessere Ergebnisse und Renditen als nicht nachhaltig ausgerichtete Wettbewerber.

Als private:r Investor:in profitieren Sie, indem Sie in nachhaltige Fonds oder nachhaltige ETFs investieren. Die ausgewählten Unternehmen sind auf einer verlässliche Datengrundlage für Screening-Prozesse und Impact-Messungen ausgewählt. Sie profitieren also indirekt von erhöhter Transparenz, da Sie Greenwashing mit Ihrem Beitrag unterbinden und in echte Nachhaltigkeitsleader investieren können.

Nachhaltig investieren - In Unternehmen mit echtem Impact.

Hier erfahren Sie, wie nachhaltiges Investieren schon mit kleinen Beträgen gelingt. Gemeinsam für doppelte Rendite: Finanziell, wie auch ökologisch.

Welche Herausforderungen gibt es?

Die größte Herausforderung der NFRD lag in dem zu großen Spielraum bei der Berichterstattung, wodurch sich Berichte selbst bei Unternehmen derselben Branche kaum vergleichen ließen. Viele Unternehmen hatten anfangs Schwierigkeiten bei der Datenerfassung und der Implementierung geeigneter Nachhaltigkeitsmanagement-Systeme.

Die Europäische Kommission hat jedoch aus diesen Erfahrungen gelernt und mit der CSRD deutlich detailliertere und einheitlichere Standards entwickelt, die seit 2024 zu einer erheblich verbesserten Datenqualität und Vergleichbarkeit beitragen.

Fazit

Die NFRD hat als Wegbereiterin für transparente Nachhaltigkeitsberichterstattung den Grundstein für datenbasierte ESG-Investments gelegt und damit den Markt für nachhaltige Geldanlagen erheblich gestärkt. Auch wenn die Richtlinie 2024 durch die noch umfassendere CSRD abgelöst wird, bleibt ihr Einfluss auf die Entwicklung nachhaltiger Finanzmärkte unbestritten. Für Sie als Investor:in bedeutet das kontinuierlich bessere Möglichkeiten, echte Nachhaltigkeitsleader zu identifizieren und Ihr Kapital zielgerichtet für positive Umwelt- und Gesellschaftswirkung einzusetzen.

Häufig gestellte Fragen

Gilt die NFRD auch für kleine und mittlere Unternehmen?

Nein, die NFRD betrifft nur große Unternehmen von öffentlichem Interesse mit mehr als 500 Beschäftigten. Kleine und mittlere Unternehmen (KMU) sind von der direkten Berichtspflicht ausgenommen. Allerdings können sie indirekt betroffen sein, wenn sie als Zulieferer für berichtspflichtige Unternehmen tätig sind.

Wie unterscheidet sich die NFRD von der neuen CSRD?

Die CSRD erweitert den Anwendungsbereich deutlich und erhöht die Zahl der berichtspflichtigen Unternehmen EU-weit. Zusätzlich führt die CSRD einheitliche European Sustainability Reporting Standards (ESRS) ein und verlangt eine externe Prüfung der Nachhaltigkeitsberichte. Die Berichterstattung wird damit deutlich detaillierter und vergleichbarer.

Können Investor:innen NFRD-Berichte direkt einsehen?

Ja, NFRD-Berichte sind öffentlich zugänglich, da sie Teil des Lageberichts der Unternehmen sind. Sie finden die Informationen meist in den Geschäftsberichten oder separaten Nachhaltigkeitsberichten auf den Unternehmenswebseiten. Viele Finanzdienstleister und ESG-Rating-Agenturen bereiten diese Daten zusätzlich in strukturierter Form auf.