Warum frühzeitig für Kinder sparen so viel ausmacht

Die Zeit ist bei der Geldanlage der entscheidende Vorteil, den Kinder gegenüber Erwachsenen haben. Das Zauberwort lautet hier „Zinseszins„. Der sogenannte Zinseszinseffekt sorgt dafür, dass Zinsen auf das investierte Kapital in Zukunft mitverzinst werden. Somit fallen Zinsen auf ein immer größer werdendes Kapital an. Dieser Effekt beschleunigt sich mit der Zeit.

Wird bereits Geld ab der Geburt des Kindes angelegt, kann dieses Geld bis zur Volljährigkeit bereits 18 Jahre lang arbeiten. Genau dieser lange Zeitraum macht den Unterschied. Denn je früher Eltern, Großeltern oder Paten mit dem Sparen beginnen, desto weniger muss monatlich zurückgelegt werden, um später ein nennenswertes Vermögen aufzubauen. Gleichzeitig bleibt genug Zeit, kurzfristige Schwankungen auszusitzen und den Zinseszinseffekt für sich arbeiten zu lassen.

Gerade bei Kindern ist deshalb nicht nur die Höhe der Sparrate entscheidend, sondern vor allem der Zeitpunkt, zu dem mit dem Vermögensaufbau begonnen wird. Ein früher Start kann über die Jahre mehrere Tausend Euro Unterschied ausmachen.

Ein Rechenbeispiel, das alles sagt

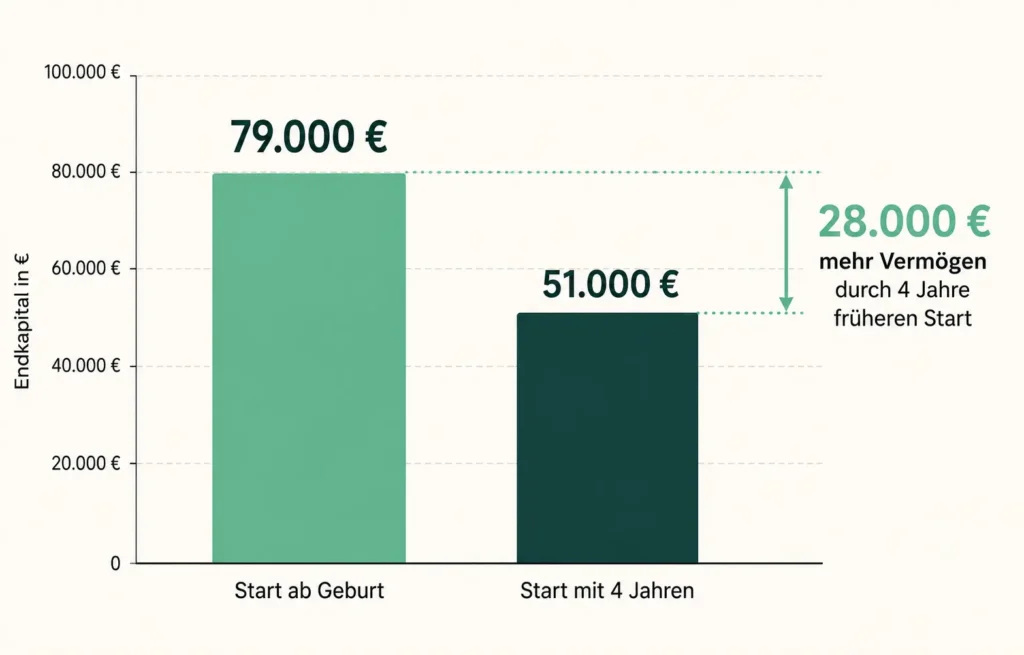

Der tatsächliche Effekt des Zinseszinses lässt sich am besten mittels eines Rechenbeispiels verdeutlichen. Das Rechenbeispiel lautet wie folgt:

Eltern sparen für ihr Kind monatlich 200 €. Das Guthaben wird mit 6 % pro Jahr verzinst. In 18 Jahren legen die Eltern somit einen Betrag von 43.200 € fürs Kind beiseite. Dank des Zinseszinseffekts über diese 18 Jahre hinweg beträgt das Endkapital jedoch rund 79.000 €.

Hätten die Eltern erst im Alter von 4 Jahren begonnen, wären bis zur Volljährigkeit nur 33.600 € eingezahlt worden. Dank der kürzeren Ansparphase und des geringeren Zinseszinseffekts beträgt das Endkapital jedoch nur rund 51.000 €.

Fakt: Vier verlorene Jahre bedeuten nicht nur 9.600 € weniger Einzahlungen, sondern rund 28.000 € weniger Vermögen zum 18. Geburtstag. Der größte Teil dieser Differenz entsteht nicht durch die Einzahlungen selbst, sondern durch die entgangene Zeit, in der das Geld Rendite erwirtschaften kann.

Der ETF-Sparplan für Kinder ist die stärkste Option für den langen Weg

Bei einem ETF handelt es sich um einen Korb aus vielen Aktien, der einen Index abbildet. Mittels eines ETF-Sparplans haben Eltern die Möglichkeit, die Geldanlage für Kinder zu automatisieren und monatlich einen festen Betrag einzuzahlen. Dadurch entfällt eine aktive Investmententscheidung und der Durchschnittskosteneffekt (Dollar-Cost-Averaging) sorgt durch den regelmäßigen Kauf dafür, dass in schwächeren Marktphasen bei gleicher Sparrate mehr ETF-Anteile und in starken Marktphasen weniger gekauft werden. Das nimmt den Druck, den perfekten Einstiegszeitpunkt finden zu müssen. Auch hier spielt der lange Anlagehorizont den Kindern in die Karten, da sich kurzfristige Kursschwankungen über Jahre hinweg glätten.

Historisch gesehen bieten Investments auf Welt-ETFs, wie den iShares MSCI World ETF seit Auflegung dieses Produktes rund 8,3 % Rendite. Doch welche sind die besten MSCI-World-ETFs und was, wenn in nachhaltige Optionen investiert werden soll?

Welche ETFs eignen sich für Kinder?

Für den langfristigen Vermögensaufbau bei Kindern eignen sich diversifizierte ETFs, die Aktien von Unternehmen über verschiedene Branchen und Staaten beinhalten. Besonders gängige Optionen sind ETFs auf den MSCI World oder den FTSE All-World Index.

Der MSCI World beispielsweise beinhaltet Aktien von mehr als 1.300 Unternehmen aus 23 Industrienationen und bildet die Basis vieler Investmentdepots. Ein ETF-Vergleich kann Abhilfe schaffen, da viele ETFs miteinander verglichen werden. Grundlegend kann jedoch gesagt werden, dass neben der Diversifikation auch die Kosten, sowie die Ausschüttungsart eine wichtige Rolle spielen.

Wenn Sie sich zuvor noch nicht mit dieser Anlageklasse auseinandergesetzt haben, sollten Sie zunächst in Erfahrung bringen, wie ETFs funktionieren und welche Arten von Fonds es gibt.

Nachhaltig in die Zukunft des Kindes investieren

Da Sie mit dem Gedanken spielen, Geld für Ihr Kind zu investieren, wollen Sie Ihrem Kind eine sorgenfreie Zukunft ermöglichen. Hier spielt auch eine nachhaltige Denkweise eine wichtige Rolle. Denn wer langfristig für ein Kind investiert, denkt nicht nur an Rendite, sondern auch an die Welt, in der dieses Kind später leben wird. Nachhaltige ETFs können deshalb eine sinnvolle Möglichkeit sein, finanziellen Vermögensaufbau mit ökologischen und sozialen Kriterien zu verbinden.

Es gibt ETFs, wie den iShares MSCI World SRI, bei dem erneuerbare Energien, soziale Gerechtigkeit und Klimaschutz zentrale Themen sind. Der Mythos, dass ESG-ETFs eine schlechtere Performance liefern, wird durch den Index-Anbieter MSCI im eigenen MSCI World SRI Low Carbon Select 5% Issuer Capped Index widerlegt. Hier ist deutlich zu sehen, dass nachhaltige Indizes durchaus mit den herkömmlichen Produkten mithalten oder diese auf lange Sicht sogar schlagen.

Somit sind nachhaltige ETFs nicht nur aus Sicht der Performance, sondern auch aufgrund der Ausrichtung die beste Geldanlage für Kinder.

Hinweis: Namenszusätze wie SRI, ESG, Low Carbon oder Nachhaltigkeit können auf eine nachhaltige Ausrichtung des ETFs hinweisen. Sie ersetzen aber nicht den Blick in die genaue Zusammensetzung. Prüfen Sie daher immer, welche Kriterien der Index anlegt, welche Branchen ausgeschlossen werden und welcher Schwerpunkt tatsächlich verfolgt wird.

Das Sparbuch für Kinder

Das Sparbuch kennen viele vielleicht aus der eigenen Kindheit. Es fühlt sich sicher an und das kleine Heftchen sorgt für etwas Greifbares. Die reale Rendite bei Hausbanken ist nach Inflation jedoch oftmals negativ, weshalb sich das klassische Sparbuch heutzutage nicht mehr lohnt.

Selbst wenn der EZB-Leitzins in einem hypothetischen Beispiel 2 % beträgt, geben Hausbanken diesen Zinssatz nicht an Sparer weiter. Ohne eine Hausbank schlechtreden zu wollen, beträgt der Zinssatz meist weniger als 0,3 %. Als Hauptanlage für den langfristigen Vermögensaufbau ist das Sparbuch als Kinderkonto meist ungeeignet, als symbolische Ergänzung kann es dennoch sinnvoll sein.

Tagesgeld für Kinder

Bei Tagesgeld handelt es sich um eine Art Sparkonto für Kinder, welches flexibler ist, als das klassische Sparbuch. Auf das Geld kann also flexibel zugegriffen werden und eine feste Laufzeit gibt es nicht. Dafür kann sich der Zinssatz aber ebenfalls ändern, weshalb Tagesgeld eher als flexible Sicherheitslösung und weniger als renditestarke Hauptanlage gesehen werden sollte. Gerade in Niedrigzinsphasen geht die Rendite hier gegen Null.

Einige Banken bieten spezielle Kindersparkonten an, die sich optisch und vom Namen her gezielt an Familien richten. Hier sollten Eltern jedoch genau prüfen, ob es sich wirklich um ein attraktives Angebot handelt oder nur um ein normales Sparkonto mit kindgerechtem Marketing. Entscheidend sind nicht der Name des Produkts, sondern Zinssatz, Gebühren, Verfügbarkeit, Einlagensicherung und die Frage, wer über das Geld verfügen darf.

Beispiele für solche Konten lassen sich bei der ING und der comdirect finden. Hier haben wir Ihnen das Tagesgeldkonto für Kinder gegenübergestellt:

Konto | ING Extra-Konto Junior | comdirect Junior Giro mit Junior Tagesgeld |

Produktart | Sparkonto beziehungsweise Tagesgeldkonto für Kinder | Kinder- und Jugendgirokonto mit zusätzlichem Junior Tagesgeld |

Zielgruppe | Eltern | Kinder und Jugendliche |

Zinsen | 3,20 % Zinsen p. a. für 4 Monate, danach variabler Zinssatz | 3 % Zinsen p. a. auf dem Tagesgeldkonto |

Mindesteinlage | Keine Mindestanlage | Keine Mindestanlage |

Kostenlos | ||

Stärke | Klare Sparlösung mit Depot-Anbindung | Alltagstaugliches Konto für ältere Kinder und Jugendliche |

Grenzen | Kein eigenständiges Kinder-Girokonto im Fokus | Weniger reine Sparlösung, stärker als Jugendkonto konzipiert |

Bewertung

i

| ||

Kundenservice | ||

Zum Anbieter |

Festgeld für Kinder

Das Festgeld unterscheidet sich vom Tagesgeld dahingehend, dass es sich hier um eine Einmalanlage handelt, die über einen längeren Zeitraum nicht angerührt wird. Anders als beim Sparen mit einem monatlichen Sparplan wird beim Festgeldkonto also ein bereits angesparter Betrag einmalig angelegt. Das Geld liegt dann für eine vorher festgelegte Laufzeit fest und kann in dieser Zeit in der Regel nicht flexibel abgerufen werden. Dafür wissen Eltern, Großeltern oder Paten bereits zu Beginn, welcher Zinssatz gilt und welcher Ertrag am Ende der Laufzeit ungefähr zu erwarten ist.

Das Festgeld bietet sich dann an, wenn beispielsweise eine Schenkung durch die Großeltern erfolgt und ein größerer Betrag festverzinst angelegt werden soll. Durch diese Art und Weise der Geldanlage entsteht eine gewisse Planbarkeit, da feststeht, wann wieder auf welchen Betrag zugegriffen werden kann. Wenn Sie also langfristig Geld für Kinder anlegen wollen, ist das durchaus eine Option.

Schritt-für-Schritt zum Kinderdepot

Zunächst gilt es zu entscheiden, ob ein tatsächliches Kinderdepot eröffnet werden soll, oder ob das Depot auf den Namen eines Elternteils laufen soll. Eltern sollten sich dahingehend bewusst sein, dass das Juniordepot Steuervorteile mit sich bringt, da das Kind einen eigenen Freistellungsauftrag hinterlegen kann. Jedoch gehört das Depot rechtlich dem Kind.

Falls ein Kinderdepot erstellt werden soll, können folgende Schritte befolgt werden:

- Auswahl des Depotanbieters: Im ersten Schritt muss der passende Depotanbieter ausgewählt werden. Schauen Sie sich dazu unseren Kinderdepot-Vergleich an, um die verfügbaren Optionen kennenzulernen.

- Dokumente einreichen: Es kann vorkommen, dass beide Elternteile ein Depot bei dem Depotanbieter besitzen müssen. Zudem werden die Ausweise sowie die Geburtsurkunde des Kindes benötigt.

- Sparplan erstellen: Nachdem das Depot erstellt wurde, kann der Kinder Sparplan angelegt und das Investieren begonnen werden.

Entscheiden Sie sich für das Kinderdepot, verwalten Sie das Guthaben bis zur Volljährigkeit des Kindes. Sobald die Volljährigkeit erreicht wird, erhalten die Kinder den vollen Zugang zum Portfolio.

Geld für Enkel und Patenkind anlegen

Ein weiteres Szenario ist, dass Großeltern oder Paten Geld für ein Kind anlegen wollen. In diesem Fall gilt es zu wissen, dass kein eigenes Kinderdepot angelegt werden kann, da dies lediglich für die Sorgeberechtigten vorbehalten wird.

Wenn Sie also Geld für Enkel anlegen wollen, müssten Sie das entweder über ein Depot oder Konto auf Ihrem Namen machen. Hier empfiehlt sich eine wartungsarme Anlageoption, die kein aufwändiges und ständiges Depot-Management benötigt.

Alternativ können Eltern oder Großeltern gemeinsam verschiedene Möglichkeiten prüfen, um regelmäßig Geld anzulegen. Denkbar ist beispielsweise ein ETF-Sparplan im Kinderdepot der Eltern, ein Tagesgeldkonto für kurzfristige Rücklagen oder eine spätere Schenkung aus einem Depot der Großeltern. Wichtig ist vor allem, dass klar geregelt wird, wem das Geld gehört und wer bis zur Volljährigkeit darüber entscheiden darf.

Steuerliche Gestaltungsmöglichkeiten im Blick

Wenn Eltern Geld auf den Namen eines Kindes anlegen, können steuerliche Vorteile genutzt werden. Auch Kinder haben eigene Freibeträge, die in der Regel nicht ausgeschöpft werden. Besonders wichtig ist der Sparerpauschbetrag von 1.000 Euro pro Jahr. Kapitalerträge wie Zinsen, Dividenden oder ETF-Ausschüttungen bleiben bis zu dieser Grenze steuerfrei, wenn im Depot ein entsprechender Freistellungsauftrag für das Kind hinterlegt wurde.

Bei höheren Kapitalerträgen kann zusätzlich eine Nichtveranlagungsbescheinigung sinnvoll sein. Dadurch können unter bestimmten Voraussetzungen auch Erträge oberhalb des Sparerpauschbetrags steuerfrei bleiben. Das lohnt sich vor allem dann, wenn bereits größere Beträge im Kinderdepot oder auf einem Sparkonto liegen.

Wichtig ist jedoch: Das Geld gehört dann rechtlich dem Kind. Eltern verwalten es nur bis zur Volljährigkeit und sollten es nicht für eigene Zwecke verwenden.

Schenkung an Kinder

Die Schenkung ist ein besonders wichtiger Aspekt, wenn es um Vermögen innerhalb der Familie geht, welches den Besitzer kostengünstig wechseln soll. Hier gelten je nach Verwandtschaftsgrad gewisse Freibeträge, die alle 10 Jahre möglich sind:

- Eltern: 400.000 €

- Großeltern: 200.000 €

- Paten: 20.000 €

Bleibt die Schenkung innerhalb dieser Freibeträge, fällt in der Regel keine Schenkungssteuer an. Ein schriftlicher Schenkungsvertrag kann sinnvoll sein, wenn größere Beträge übertragen werden oder klar dokumentiert werden soll, dass das Geld tatsächlich dem Kind gehört.

Die beste Geldanlage für Kinder im Vergleich

Welche die beste Geldanlage für Kinder ist, hängt vor allem vom Anlageziel, dem Zeitraum und der gewünschten Sicherheit ab. Für kurzfristige Rücklagen kann ein Sparkonto oder Tagesgeldkonto die richtige Wahl sein. Für planbare mittelfristige Ziele kann Festgeld sinnvoll sein. Wenn Sie aber langfristig Vermögen für Ihre Kinder aufbauen möchten, ist ein breit gestreuter ETF-Sparplan für Kinder meist besser.

| Geldanlage | Renditechance | Sicherheit | Flexibilität | Aufwand | Geeignet für |

|---|---|---|---|---|---|

| Sparbuch | Sehr niedrig | Hoch | Mittel, oft mit Abhebegrenzen | Sehr gering | Symbolisches Sparen, kleine Geldgeschenke, Einstieg für Kinder |

| Sparkonto oder Tagesgeld | Niedrig bis mittel | Hoch | Hoch | Gering | Kurzfristige Rücklagen, Geldgeschenke, Sicherheitsbaustein |

| Festgeld | Niedrig bis mittel | Hoch | Niedrig während der Laufzeit | Gering | Größere Einmalbeträge, planbare Ziele, feste Laufzeiten |

| Nachhaltiger ETF-Sparplan | Mittel bis hoch, aber schwankend | Mittel, abhängig vom Markt | Mittel bis hoch | Gering bis mittel | Langfristige Geldanlage für Kinder mit Fokus auf Nachhaltigkeit, Klimaschutz und Zukunftsthemen |

| Sparvertrag oder Banksparplan | Meist niedrig bis mittel | Hoch | Je nach Vertrag eingeschränkt | Gering | Eltern, die feste Sparraten und planbare Abläufe bevorzugen |