Inhalt des Artikels

- Was ist ein ETF Sparplan und wie funktioniert er?

- Diese Faktoren entscheiden beim ETF Sparplan Vergleich

- Sparrate – Wie viel sollten Anleger:innen monatlich investieren?

- Die Laufzeit – Der wichtigste Renditetreiber

- ETF Auswahl – Welcher ETF eignet sich für den ETF-Sparplan?

- Kostenvergleich – Gebühren richtig bewerten

- Anbieter Vergleich – Neobroker oder Direktbank?

- Noch kein Depot?

- Traders Place

- Scalable Capital

- Finanzen.net Zero

- Scalable Capital

- Traders Place

- Finanzen.net Zero

- Beste ETF Sparpläne im Vergleich – Strategien für unterschiedliche Anlegertypen

- ETF Sparplan Vergleich nach Lebensphase

- Renditevergleich – Wie viel bringt ein ETF Sparplan wirklich?

- Warum Sparplan Simulationen entscheidend sind

Was ist ein ETF Sparplan und wie funktioniert er?

Bei einem ETF Sparplan handelt es sich um ein regelmäßiges und automatisches Investment in einen festgelegten ETF. Anleger:innen legen dazu einen festen Ausführungstermin und eine Sparrate fest. Der Sparplan wird einmal beim Broker hinterlegt und dann ohne weiteres Eingreifen ausgeführt, weshalb es sich um eine einsteigerfreundliche Form des Investments handelt.

Viele Broker bieten zudem kostenlose oder sehr günstige Ausführungen an, sodass auch kleine monatliche Beträge sinnvoll investiert werden können. Über die Jahre entsteht so ein automatisierter Vermögensaufbau, bei dem vor allem die Kombination aus Zeit und Disziplin entscheidend ist.

Diese Faktoren entscheiden beim ETF Sparplan Vergleich

Ein Blick auf die reine Rendite oder die Höhe der gezahlten Dividende eines ETF reicht bei weitem nicht aus, um ETF-Sparpläne miteinander vergleichen zu können. Es gibt eine Reihe an Faktoren, die einen entscheidenden Anteil am Erfolg oder Misserfolg des Sparplans haben.

Sparrate – Wie viel sollten Anleger:innen monatlich investieren?

Wie viel Geld bei einem ETF-Sparplan monatlich investiert werden sollte, liegt immer an der persönlichen Lage. Es ergäbe keinen Sinn zu sagen, dass 50 € die perfekte Investition wäre. Vielmehr müssen Investor:innen entscheiden, wie viel Geld sie bereit sind zu investieren, ohne den Lebensunterhalt zu riskieren. Eine bekannte Aufteilung ist die 50/30/20-Regel, bei der 50 % des Nettoeinkommens für den Lebensunterhalt, wie Miete und Nahrung, 30 % für Freizeit und Konsum, sowie 20 % für Investitionen vorbehalten werden.

Fakt ist, dass die Sparrate einen direkten Einfluss auf das Endvermögen ausübt. Je höher die Sparraten, desto höher in der Regel auch die Endsumme. Ein Rechenbeispiel schafft hier Klarheit.

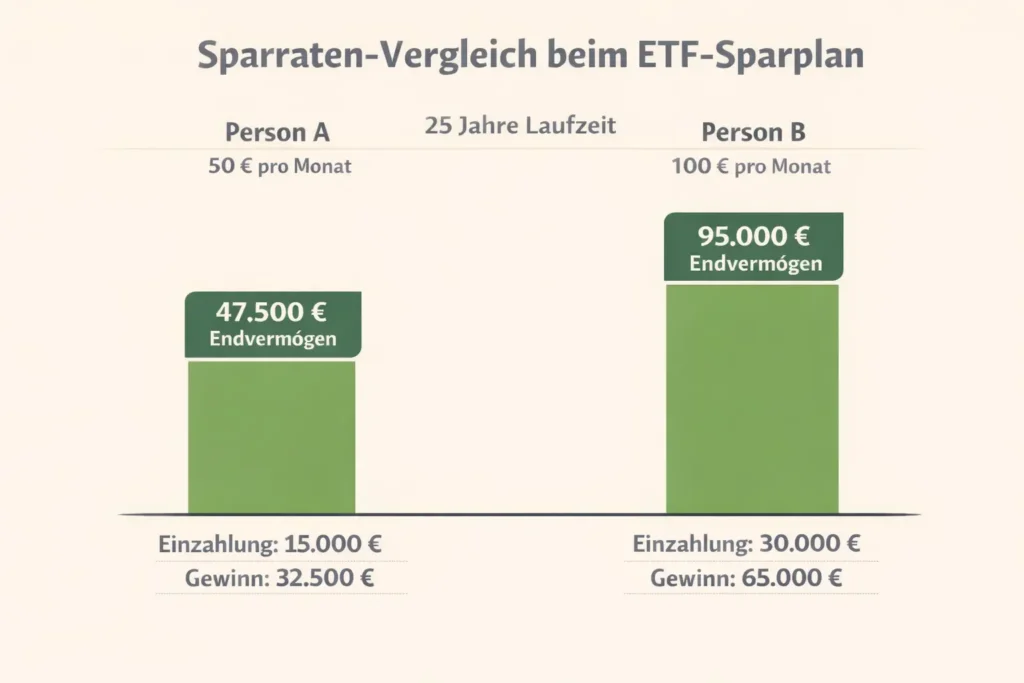

Person A investiert monatlich 50 €, während Person B jeden Monat bereit ist, 100 € zu investieren. Investiert wird in beiden Fällen in den MSCI World über einen Zeitraum von 25 Jahren. Gerechnet wird der Einfachheit halber mit einer Rendite von 8 % jährlich.

Die monatliche Investition von 50 € der Person führt zu einer Einzahlung von 600 € pro Jahr. Über 25 Jahre zahlt Person A insgesamt 15.000 € ein. Bei einer durchschnittlichen Rendite von 8 % pro Jahr ergibt sich nach 25 Jahren ein Endvermögen von rund 47.500 €. Der reine Gewinn beträgt damit etwa 32.500 €.

Person B investiert monatlich 100 €. Das sind 1.200 € pro Jahr. Über 25 Jahre zahlt Person B insgesamt 30.000 € ein. Bei gleicher Rendite von 8 % pro Jahr ergibt sich nach 25 Jahren ein Endvermögen von rund 95.000 €.

Der Gewinn liegt bei etwa 65.000 €.

| Faktor | Person A | Person B |

|---|---|---|

| Sparrate | 50 € | 100 € |

| Laufzeit | 25 Jahre | 25 Jahre |

| Einzahlung | 15.000 € | 30.000 € |

| Endvermögen | 47.500 € | 95.000 € |

| Gewinn | 32.500 € | 65.000 € |

Erkenntnis: Eine Verdopplung der Sparrate führt langfristig zu einem deutlich höheren Endvermögen. Der Zinseszinseffekt verstärkt diesen Unterschied über die Jahre zusätzlich.

Die Laufzeit – Der wichtigste Renditetreiber

Je länger das Geld investiert bleibt, desto länger kann der Zinseszinseffekt für die Investor:innen arbeiten. Der Zinseszins sorgt dafür, dass bereits erzielten Gewinne ebenfalls Zinsen generieren, was dazu führt, dass das Gesamtkapital schneller wächst.

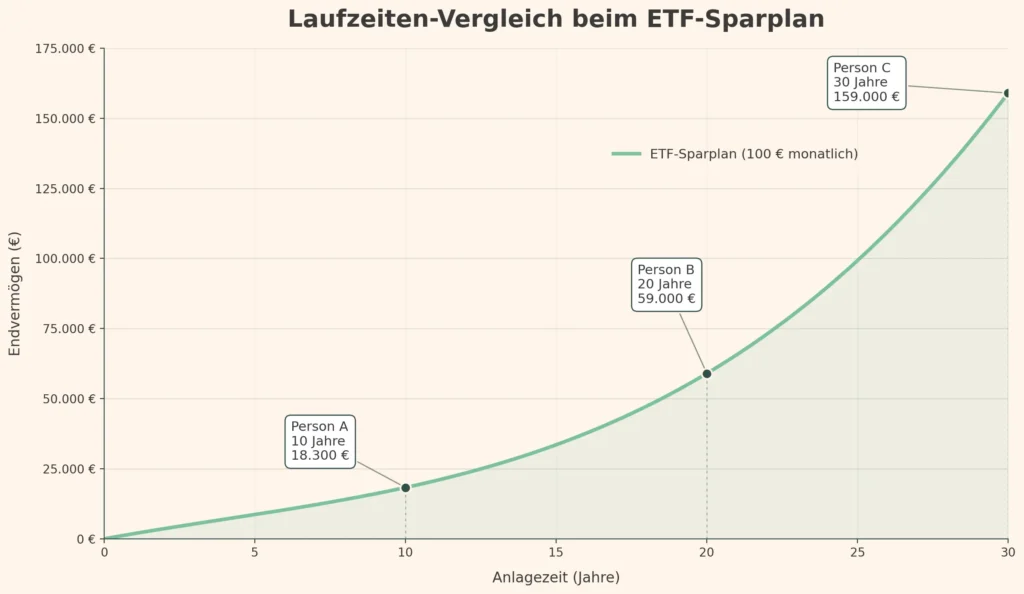

Dass es sich lohnt bereits in jungen Jahren ein Wertpapierdepot zu eröffnen, soll der folgende ETF-Sparplan-Vergleich veranschaulichen. Person A, B und C investieren monatlich jeweils 100 € in den zuvor genannten MSCI World ETF. Während Person A über einen Zeitraum von 10 Jahren investiert, investiert Person B über 20 Jahre. Person C hat mit 30 Jahren den längsten Anlagehorizont.

Bei einer monatlichen Sparrate von 100 € werden über 10 Jahre insgesamt 12.000 € eingezahlt und daraus entstehen bei 8 % Rendite rund 18.300 €. Über 20 Jahre summieren sich die Einzahlungen auf 24.000 € und das Vermögen wächst auf etwa 59.000 €. Nach 30 Jahren wurden 36.000 € investiert und es ergibt sich ein Endvermögen von rund 149.000 €.

| Laufzeit | Einzahlung | Endvermögen |

|---|---|---|

| 10 Jahre | 12.000 € | 18.300 € |

| 20 Jahre | 24.000 € | 59.000 € |

| 30 Jahre | 36.000 € | 149.000 € |

Erkenntnis: Person C zahlt nur dreimal so viel ein wie Person A. Das Endvermögen ist jedoch mehr als achtmal so hoch. Die Laufzeit ist der größte Hebel für zukünftige Rendite.

ETF Auswahl – Welcher ETF eignet sich für den ETF-Sparplan?

Online Broker bieten teilweise mehr als 2.700 ETFs an, weshalb die Auswahl auf den ersten Blick schwierig erscheinen kann. Welchen ETF Anleger:innen auswählen, sollte anhand einer Reihe von Faktoren festgemacht werden. Dabei gilt es sowohl auf die Kosten (TER), das Fondsvolumen und die Art und Weise der Ausschüttung zu achten, als auch darauf, wie der ETF gewichtet ist und welche Länder/Unternehmen er abbildet.

Beliebte Optionen sind:

- MSCI World

- FTSE All World

- Emerging Markets Beimischung

- S&P 500

- Nachhaltige ETFs wie der MSCI World SRI

- Branchen ETFs

Es gilt auf jeden Fall zu verstehen, wie ein ETF funktioniert, bevor an die Ausführung eines ETF Sparplans gedacht wird.

Erkenntnis: Ein ETF Sparplan steht und fällt mit der ETF Auswahl. Ein breit gestreuter, kostengünstiger ETF mit hohem Fondsvolumen ist für den langfristigen Vermögensaufbau in vielen Fällen die stabilste Basis.

Kostenvergleich – Gebühren richtig bewerten

Welcher Sparplan langfristig auch als bester ETF Sparplan gilt, hängt ebenfalls von den Gebühren des Sparplans selber ab. ETF charakterisieren sich durch deutlich niedrigere Gebühren als aktive Fonds, dennoch sind die Kosten über einen Anlagehorizont von mehreren Jahrzehnten nicht zu vernachlässigen. Gebühren fallen dabei nicht nur für das Depot, sondern auch durch den ETF-Betreiber an. Folgende Gebührenarten können anfallen:

- Ordergebühr

- Ausführungsgebühr

- TER

- Spread

- Depotgebühren

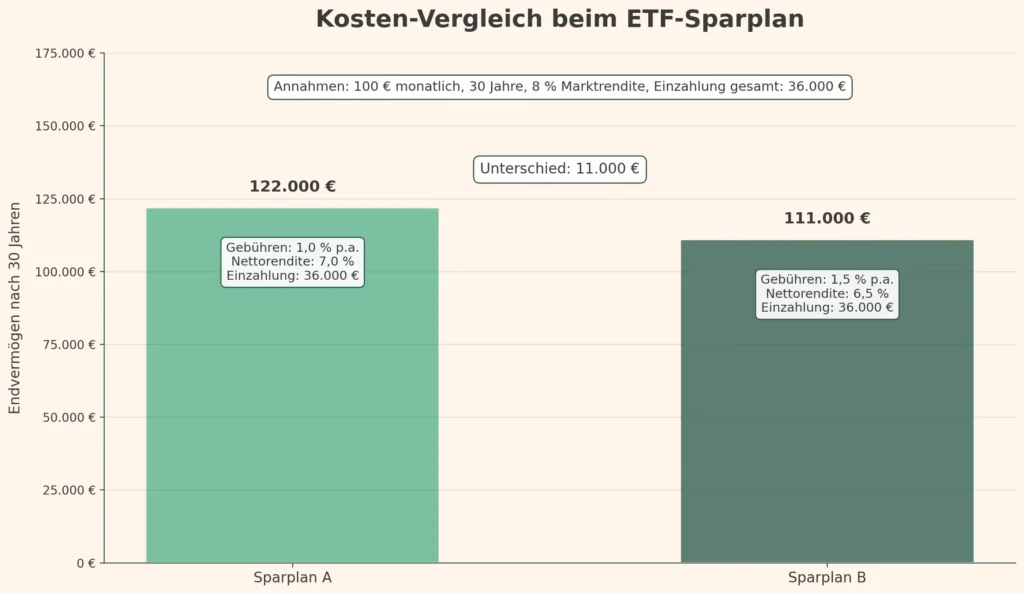

Um den Einfluss der Gebühren bei ETF-Sparplänen zu verdeutlichen, vergleichen wir zwei Sparpläne über einen Zeitraum von 30 Jahren. Für Sparplan A fällt eine jährliche Gebühr von 1 % an, während Sparplan B 1,5 % Gebühren erhebt.

Bei 1 % jährlichen Kosten bleibt eine Nettorendite von 7 %, das Endvermögen liegt bei rund 122.000 €. Bei 1,5 % jährlichen Kosten bleibt eine Nettorendite von 6,5 %, das Endvermögen liegt bei rund 111.000 €.

| Faktor | Sparplan A | Sparplan B |

|---|---|---|

| Jährliche Kosten | 1 % | 1,5 % |

| Nettorendite | 7 % | 6,5 % |

| Einzahlung gesamt | 36.000 € | 36.000 € |

| Endvermögen | ca. 122.000 € | ca. 111.000 € |

| Unterschied | +11.000 € |

Erkenntnis: Obwohl die Gebühren nur um 0,5 Prozentpunkte höher sind, entsteht über 30 Jahre ein Unterschied von rund 11.000 € beim Endvermögen, bei identischer Einzahlung von 36.000 €.

Anbieter Vergleich – Neobroker oder Direktbank?

Bevor überhaupt investiert werden kann, müssen Anleger:innen ein Depot eröffnen. Hier stellt sich nun die Frage, welcher Broker am besten geeignet ist. Dabei gilt es zunächst zwischen Neobrokern oder einer Direktbank zu unterscheiden.

Zu den Vergleichskriterien gehören unter anderem:

- Depot-Kosten und Ordergebühren

- Auswahl an ETFs

- Mindest-Sparrate

- Benutzerfreundlichkeit

Fakt ist, dass Neobroker oftmals eine günstigere Kostenstruktur bieten, aber dafür Abstriche beim Kundenservice machen. Anleger:innen müssen also für sich entscheiden, worauf mehr Wert gelegt wird.

Erkenntnis: Der beste Broker ist der, der zu Ihrer Nutzung passt und langfristig geringe Gesamtkosten bietet. Neben Gebühren zählt vor allem eine einfache Bedienung, verlässliche Ausführung und ein solides Angebot an sparplanfähigen ETFs.

Beste ETF Sparpläne im Vergleich – Strategien für unterschiedliche Anlegertypen

Je nach Lebenslage und Risikobereitschaft kommen unterschiedliche ETF Strategien infrage. Dabei ist nicht nur die Wahl des eigentlichen ETF wichtig, sondern die Gewichtung der jeweiligen ETF im Gesamtportfolio. Bei einem ETF-Sparplan-Vergleich 2026 bietet es sich an, folgende Strategien kennenzulernen und für sich zu entscheiden, ob diese eine Option wären:

- Der klassische Weltportfolio Sparplan: Beim ETF-Sparplan sorgt die Kombination aus World und Emerging Markets für eine breite Streuung am Aktienmarkt und eignet sich gut für langfristigen Vermögensaufbau mit einem Wertpapier Portfolio. Das Risiko ist höher als bei einem reinen World ETF, dafür profitieren Anleger:innen stärker von Wachstumsmärkten, ETF-Rebalancing hält die Gewichtung stabil.

- Der einfache Ein-ETF Sparplan: Ein einzelner Welt ETF ist beim ETF-Sparplan die unkomplizierteste Lösung für langfristigen Vermögensaufbau, da ein Wertpapier genügt und kaum Pflege nötig ist. Durch die breite Streuung am Aktienmarkt entfällt Rebalancing, was die Strategie besonders einsteigerfreundlich macht.

- Nachhaltiger ETF Sparplan: Ein ESG ETF filtert Unternehmen nach Nachhaltigkeitskriterien und ermöglicht langfristigen Vermögensaufbau über den Aktienmarkt mit einem Wertpapier Schwerpunkt auf verantwortungsbewussten Standards. Die Rendite kann leicht abweichen, da bestimmte Branchen ausgeschlossen werden und die Gewichtung sich vom klassischen World Index unterscheidet.

- Offensiver ETF Sparplan: Beim Sparplan mit 100 % Aktien steigt die Schwankung deutlich, dafür sind langfristig höhere Renditechancen am Aktienmarkt möglich, wenn der Anlagehorizont ausreichend groß ist.

- Konservativer ETF Sparplan: Die Mischung aus Aktien und Anleihen reduziert die Schwankungen im Wertpapier Portfolio und kann beim ETF-Sparplan helfen, Rückgänge am Aktienmarkt abzufedern. Dafür fällt die Rendite im langfristigen Vermögensaufbau meist geringer aus, weil Anleihen typischerweise weniger Wachstum liefern.

ETF Sparplan Vergleich nach Lebensphase

Es gibt kein pauschales Erfolgsrezept für einen ETF Sparplan. Welche ETFs enthalten sind, wie hoch die Sparrate ist und vor allem wie lange das Geld investiert bleibt, hängt von der persönlichen Lage ab. Es gibt deutliche Unterschiede in der Gestaltung des ETF-Sparplans je nach Lebensphase, auf die wir nachfolgend in unserem ETF Sparplan Vergleich eingehen.

ETF Sparplan für Berufseinsteiger:innen

Als Berufeinsteiger:in mag das Gehalt noch nicht allzu hoch sein, weshalb sich hier kleine Sparraten anbieten. Jedoch haben Berufseinsteiger:innen den großen Vorteil der Zeit auf ihrer Seite. Auch mit kleinen Sparraten lässt sich über einen langen Anlagehorizont Vermögen aufbauen.

Zudem können Berufseinsteiger:innen aufgrund der niedrigeren familiären Verantwortungen auch riskantere Anlagestrategien verfolgen, um die potenzielle Rendite zu maximieren. Beispielsweise können neben einem ETF Sparplan auch Aktien-Sparpläne ausgeführt werden.

ETF Sparplan für Familien

Wird ein Sparplan für die finanzielle Sicherung der Familie angelegt, ergibt ein ETF-Sparplan Vergleich besonders viel Sinn. Hier nimmt der Sicherheitsaspekt eine besondere Rolle ein, da kein unnötiges Risiko eingegangen werden soll. Es bietet sich eine Mischstrategie an, bei welcher die Geldanlage auf der einen Seite auf Rendite ausgelegt ist, aber auf der anderen Seite durch weniger volatile ETF-Investments abgedeckt wird.

Es ist hilfreich Sparziele zu definieren und die Sparrate dementsprechend anzupassen. Gerade junge Familien haben ebenfalls den Vorteil, früh investieren und den Zinseszins über die Jahre für sich arbeiten lassen zu können.

ETF Sparplan ab 50

Anleger:innen ab 50 Jahren sind aufgrund des kürzeren Anlagehorizonts weniger flexibel als Berufseinsteiger:innen. Hier kann es durchaus Sinn ergeben, eine Risikoanpassung mittels Umschichtung in weniger volatile Anlage-Assets durchzuführen. Zwar kann das Kapital weiterhin mehrere Prozent pro Jahr anwachsen, jedoch wäre eine Börsen-Crash kurz vor der Rente folgenreicher, als bei Berufseinsteiger:innen, die noch 40 Jahre investiert bleibt.

Je nach Lebenslage kann der monatliche Sparbetrag durchaus weiterbehalten werden, sofern eine Risikoanpassung durchgeführt wurde. Es spielt ebenfalls eine entscheidende Rolle, ob sich anderweitig für den Ruhestand aufgestellt wurde. Bildet das Wertpapier-Depot die einzige Altersvorsorge, ist mit größerer Vorsicht zu agieren, als beispielsweise bei Einnahmen durch Miete die Rente aufbessern.

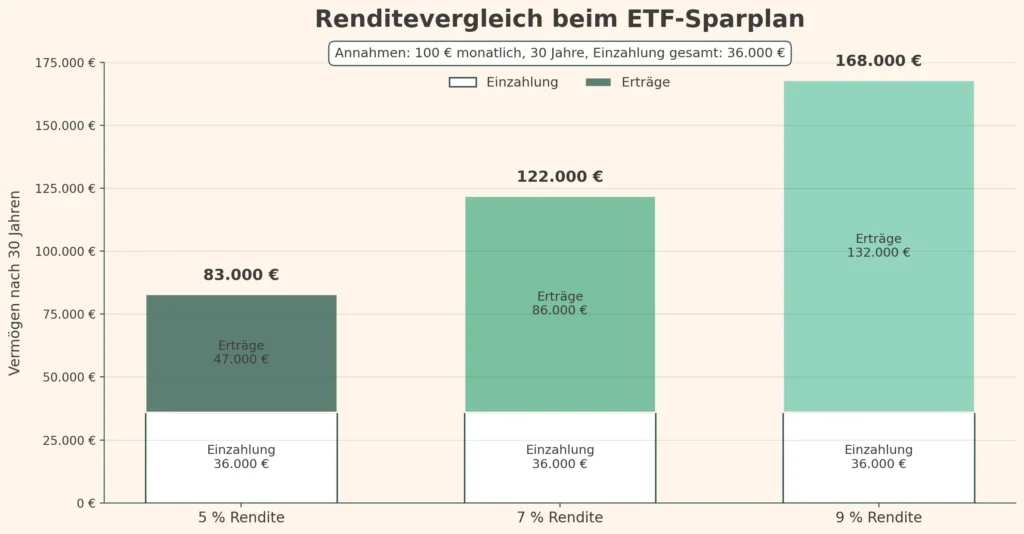

Renditevergleich – Wie viel bringt ein ETF Sparplan wirklich?

Zuvor haben wir gesagt, dass der einfache Blick auf die Rendite nicht ausreiche, um eine fundierte Antwort auf die Frage nach dem besten ETF Sparplan geben zu können und das ist auch korrekt. Es wäre ein klassischer ETF Anfängerfehler, andere Faktoren zu ignorieren. Jedoch ist die Rendite ein wichtiger Bestandteil der Gleichung. Ebenfalls sind vergangene Renditen keine Garantie für zukünftige Gewinne, aber einige ETF haben historisch mehr Wertgewinn erzielt, als andere. Aus diesem Grund wollen wir die Wichtigkeit der Rendite anhand eines weiteren Rechenbeispiels verdeutlichen.

Dafür vergleichen wir drei Szenarien miteinander, wobei in jedem Szenario monatlich 100 € über einen Zeitraum von 30 Jahren investiert wird. Person A wählt einen ETF mit durchschnittlich 5 % Rendite, Person B mit 7 % und Person C mit 9 %.

Bei einer Einzahlung von 36.000 € über 30 Jahre entsteht bei 5 % Rendite ein Endvermögen von rund 83.000 €, bei 7 % etwa 122.000 € und bei 9 % rund 168.000 €. Der Großteil des Vermögenszuwachses stammt dabei nicht aus den eigenen Einzahlungen, sondern aus den über Jahrzehnte angesammelten und wieder angelegten Erträgen.

| Szenario | Durchschnittliche Rendite p.a. | Sparrate | Laufzeit | Einzahlung gesamt | Endvermögen | Vermögenszuwachs durch Erträge |

|---|---|---|---|---|---|---|

| Person A | 5 % | 100 € | 30 Jahre | 36.000 € | ca. 83.000 € | ca. 47.000 € |

| Person B | 7 % | 100 € | 30 Jahre | 36.000 € | ca. 122.000 € | ca. 86.000 € |

| Person C | 9 % | 100 € | 30 Jahre | 36.000 € | ca. 168.000 € | ca. 132.000 € |

Erkenntnis: Bereits wenige Prozentpunkte Renditeunterschied führen langfristig zu einem massiven Vermögensunterschied und machen deutlich, wie stark der Zinseszinseffekt wirkt.

Warum Sparplan Simulationen entscheidend sind

Mittels ETF Sparplan Rechner haben Investor:innen die Möglichkeit, verschiedene Szenarien kostenfrei und ohne jegliches Risiko durchzuspielen sowie zu visualisieren, wie ein ETF Sparplan funktioniert. Durch das Anpassen der Sparrate sowie der Laufzeit lassen sich direkt die Unterschiede im Endbetrag einsehen, was einen Motivationsschub geben kann. Vergessen Sie jedoch nicht, dass es sich dabei um Simulationen handelt, die unvorhersehbare Ereignisse nicht inkludieren können. Auch die Inflation wird nicht berücksichtigt. Ein Rechner liefert daher keine Garantie, aber eine sehr gute Orientierung, um realistische Ziele zu setzen und die eigene Strategie zu prüfen.