Inhalt des Artikels

- Was ist ein ETF? Einfach und verständlich erklärt

- Warum ETFs besonders für Anfänger:innen geeignet sind

- ETF Sparplan für Anfänger:innen erklärt

- Häufige Anfängerfehler beim Investieren in ETFs

- Welche ETFs für Anfänger:innen sinnvoll sind

- Wie viel Geld sollten Anfänger:innen in ETFs investieren?

- Vermögensaufbau mit ETFs vs. andere Anlageformen

- Schritt-für-Schritt das erste ETF-Depot eröffnen

- Steuern beim ETF für Anfänger:innen verständlich erklärt

- Beispiel-Portfolios für Anfänger:innen

Was ist ein ETF? Einfach und verständlich erklärt

Der Begriff ETF steht für Exchange Traded Fund und laut dem Deutschen Aktieninstitut legten 12,1 Millionen Menschen in Deutschland in 2025 ihr Geld in ETFs an. Doch was ist ein ETF eigentlich?

Bei einem ETF handelt es sich um einen börsengehandelten Indexfonds. Das bedeutet, dass dieser von Investor:innen einfach über ein Depot ge- und verkauft werden kann. Ein ETF bildet dabei einen Index ab, ohne aktiv neue Werte hinzuzufügen. Bei einem Index handelt es sich um eine Sammlung von Wertpapieren einer bestimmten Region oder eines Themas.

Ein Beispiel ist der MSCI World, der Unternehmen aus 23 Nationen in einem Index abbildet. Ein ETF bildet also genau diesen Index nach.

Warum ETFs besonders für Anfänger:innen geeignet sind

ETFs sind besonders einsteigerfreundlich, was an der Transparenz sowie der passiven Natur des Produkts liegt. Mit nur einem ETF investieren Sie bereits diversifiziert in einen Markt oder eine Branche. Dadurch wird Stockpicking überflüssig, was zur Zeitersparnis führt. Da es sich bei einem ETF um ein passiv gemanagtes Produkt handelt, fallen deutlich geringere Kosten als bei aktiven Fonds an.

Die historischen Marktrenditen geben Anfänger:innen einen guten Überblick über die zu erwartende Rendite über die nächsten Jahre hinweg. Seit Auflegung des MSCI World im Jahr 1987 hat dieser durchschnittlich 8,92 % Rendite pro Jahr erzielt.

Nicht zu vergessen: Vergangene Werte sind keine Garantie für zukünftige Gewinne. Jedoch lässt die Vergangenheit Rückschlüsse auf allgemeine Trends erkennen.

Da das Geld nicht in einzelne Titel investiert ist, fällt der Kursverlust im Falle eines Börsencrashes ebenfalls niedriger aus, was gerade für Einsteiger:innen in die Börsenwelt psychologisch sehr wichtig sein kann.

Das Grundprinzip des Vermögensaufbaus mit ETFs

Der langfristige Vermögensaufbau mit ETFs basiert auf dem Prinzip, regelmäßig zu investieren, breit zu streuen und dem investierten Kapital ausreichend Zeit zu geben, damit sich Rendite und Zinseszinseffekt über Jahre hinweg entfalten können.

Bei dem Zinseszinseffekt handelt es sich um die wahre Stärke von langfristigen Investments, denn die erhaltene Rendite wird erneut mitverzinst, was das Wachstum immer weiter beschleunigt. Je länger das Geld investiert bleibt, desto länger kann es für Sie arbeiten und erneut Rendite erzielen. Aus diesem Grund ist ein langer Anlagehorizont wichtiger, als der perfekte Moment für den Einstieg.

Historisch erzielte der MSCI World Index im Durchschnitt über 8 % Rendite pro Jahr. Das bedeutet vereinfacht, dass sich Ihr investiertes Kapital jährlich um rund 8 % erhöht. Investieren Sie beispielsweise 10.000 €, wächst Ihr Vermögen im ersten Jahr auf 10.800 €.

Im zweiten Jahr werden die 8 % nicht mehr nur auf die ursprünglichen 10.000 €, sondern auf die gesamten 10.800 € berechnet. Dadurch steigt Ihr Vermögen auf 11.664 €.

Ihre Rendite beträgt im ersten Jahr 800 €, im zweiten Jahr bereits 864 €. Genau dieser Effekt, dass Erträge selbst wieder Erträge erwirtschaften, wird als Zinseszinseffekt bezeichnet. Je länger Ihr Geld investiert bleibt, desto stärker wirkt dieser Mechanismus.

ETF Sparplan für Anfänger:innen erklärt

Der ETF Sparplan gehört in Deutschland zu den beliebtesten Anlageformen, was an der Einfachheit und der langfristigen Wirkung liegt. Bei einem Sparplan legen Sie monatlich einen festgelegten Betrag in einen ETF an. Diesen Sparplan stellen Sie bei Ihrem Depot ein, sodass er automatisch durchgeführt wird und Sie sich nicht aktiv um Ihr Investment kümmern müssen.

Dazu legen Sie lediglich die Sparrate, das Sparintervall (wöchentlich, monatlich oder auch quartalsweise), sowie den Ausführungstermin fest. Beachten Sie dabei die Mindestsparrate sowie die Kosten pro Ausführung durch Ihren Depot-Anbieter.

Vorteile eines ETF Sparplans auf einen Blick

Eine Investition in ETFs mittels Sparplan bringt eine Reihe von Vorteilen mit sich, die langfristig zum Vermögensaufbau beitragen. Vorausgesetzt wird hier jedoch ein langfristiger Anlagehorizont.

- Cost Average Effekt: Beim regelmäßigen Investieren kaufen Sie bei niedrigen Kursen automatisch mehr Anteile und bei hohen Kursen weniger. Dadurch entsteht ein Durchschnittspreis über viele Zeitpunkte hinweg. Das Risiko eines ungünstigen Einstiegszeitpunkts wird dabei reduziert.

- Disziplin: Ein Sparplan läuft automatisch und zwingt nicht zu aktiven Entscheidungen bei jeder Investition. Das hilft, unabhängig von Marktschwankungen investiert zu bleiben. Emotionale Fehlentscheidungen wie Panikverkäufe werden dadurch seltener.

- Einstieg auch mit kleinen Beträgen: Sparpläne sind bei vielen Brokernbereits ab einem Euro möglich. Monatliche Sparraten ab 25 € tragen über Jahre hinweg zum Vermögensaufbau bei. Das macht einen ETF für Anfänger:innen zugänglicher als Investments in andere Anlageformen.

Häufige Anfängerfehler beim Investieren in ETFs

Es gibt eine Reihe an ETF Anfängerfehlern, die es unbedingt zu vermeiden gilt. Nachfolgend gehen wir kurz darauf ein, welche Fehler das sind und wie sie sich vermeiden lassen:

- Zu häufige Änderungen

- Zu viele ETFs

- Markt-Timing

- Zu spät anfangen

- Panikverkäufe

- Zu komplexe Portfolios

- Trends hinterherlaufen

- Zu häufiges Rebalancing

- Keine klare Strategie

Bevor Sie ETFs kaufen oder Ihr Portfolio um weitere ETFs aufstocken, sollten Sie sich die obigen Punkte verinnerlichen, um langfristig bestmöglich aufgestellt zu sein.

Diese Risiken von ETFs gilt es zu kennen

In ETFs zu investieren birgt gewisse Risiken, die Anfänger:innen bewusst sein sollten. Zwar handelt es sich bei Exchange Traded Funds um eine einsteigerfreundliche Investitionsmöglichkeit, dennoch sind auch Investments in ETFs nicht von Risiken befreit. Zu beachten sind:

- Marktrisiko

- Volatilität

- Crashs

- Währungsrisiko

- Politische Risiken

Rendite entsteht nicht ohne Risiko, weil Anleger:innen für das Bereitstellen ihres Kapitals eine sogenannte Risikoprämie erhalten. Wenn Sie Ihr Geld investieren, akzeptieren Sie zwischenzeitliche Schwankungen und mögliche Verluste. Dafür werden Sie aber langfristig mit höheren Ertragschancen belohnt als bei sicheren Anlageformen.

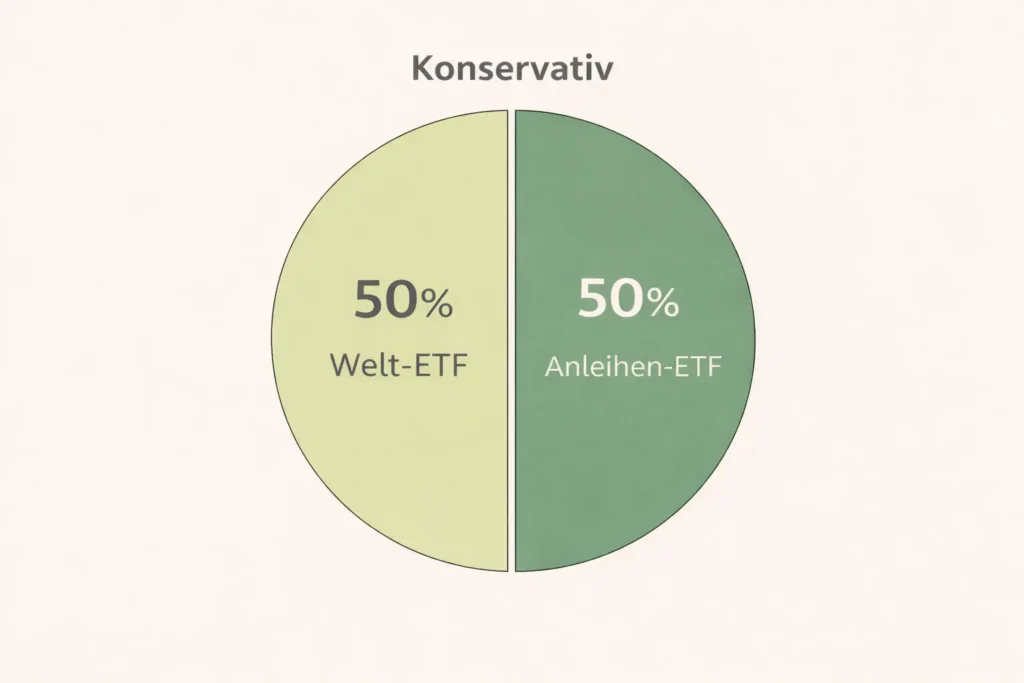

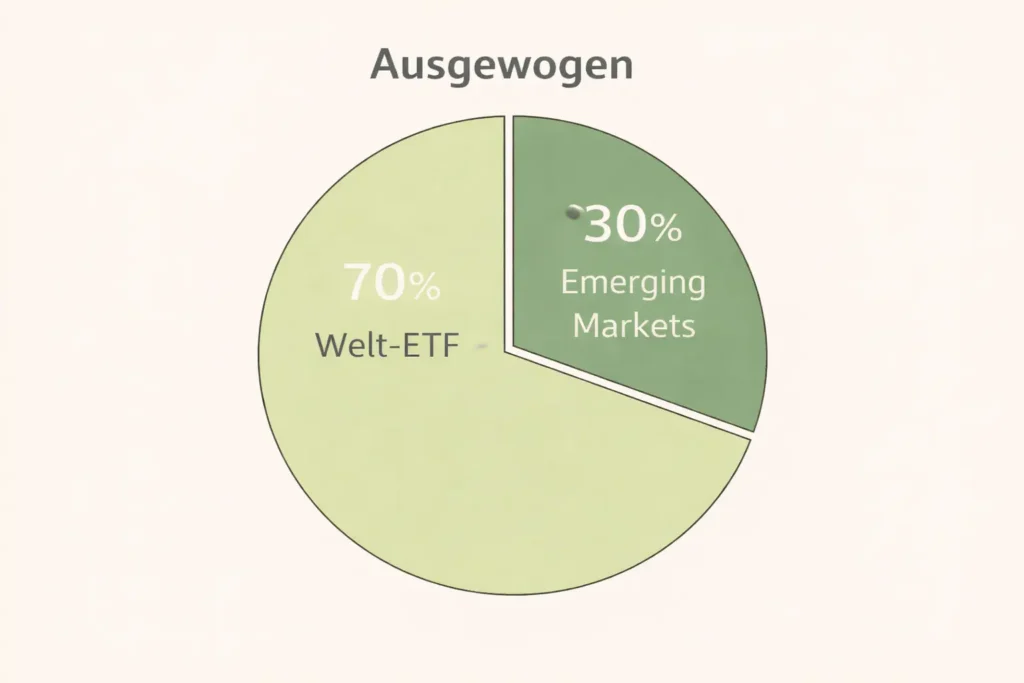

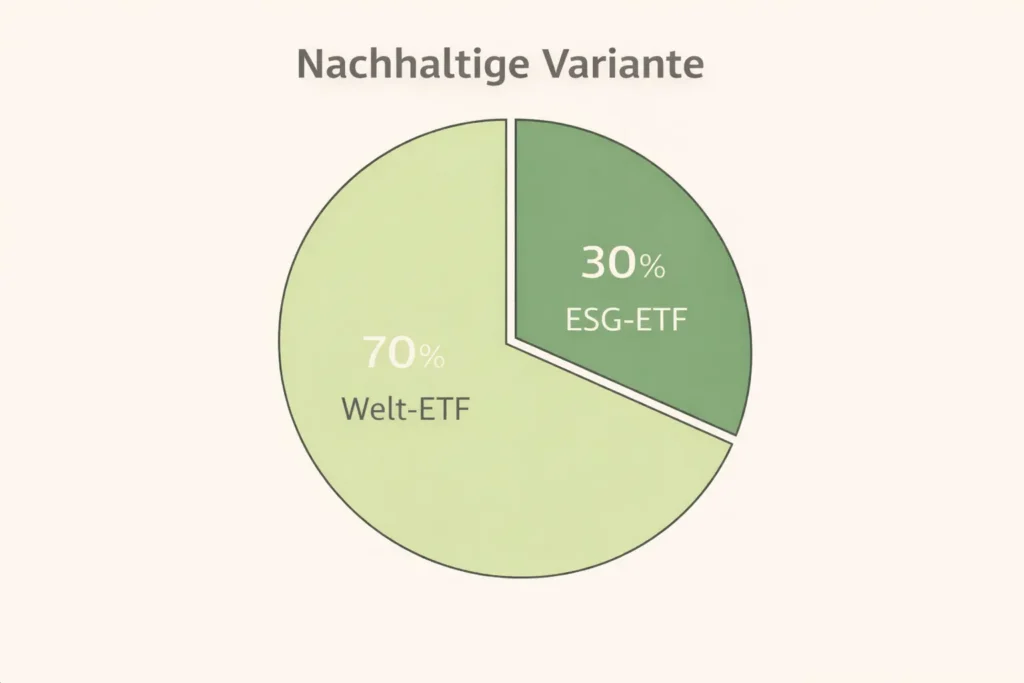

Welche ETFs für Anfänger:innen sinnvoll sind

An der Börse sind mehr als 2.700 ETFs handelbar, was die Suche nach den passenden Produkten auf den ersten Blick sehr schwierig gestalten kann. Je nach gewählter ETF Strategie gilt es nur einen oder gleich mehrere Produkte auszuwählen. Nachfolgend stellen wir Ihnen beliebte Optionen und Indizes vor:

Ein-ETF-Portfolio

Bei einem Ein-ETF-Portfolio wird das Geld in nur einen einzigen ETF investiert. Ein solches Portfolio kommt für Anleger:innen infrage, die eine einfache Struktur bevorzugen, langfristig investieren möchten und einen niedrigen Verwaltungsaufwand bevorzugen. Wenn dieser Ansatz verfolgt wird, sollte in einen breit diversifizierten ETF investiert werden. Bekannte Indizes sind der MSCI World, der FTSE All World oder auch der ACWI. Diese Indizes decken viele Länder und Unternehmen ab und reduzieren das Risiko einzelner Ausfälle.

Ein Ein-ETF-Portfolio ist einfach umzusetzen und leicht nachvollziehbar. Anleger:innen sollten jedoch beachten, dass sie vollständig den Marktschwankungen dieses einen Index ausgesetzt sind. Eine zusätzliche Absicherung durch Anleihen oder weitere Anlageklassen findet hier nicht statt.

Multi-ETF-Portfolio

Möchten Sie breit gestreut investieren und entweder das Klumpenrisiko minimieren oder gezielt in einen bestimmten Bereich oder eine Branche investieren, empfiehlt sich ein Multi-ETF-Portfolio.

Bekannte Strategien sind die Core-Satellite-Strategie, sowie das 70/30 Portfolio.

- Core-Satellite: Beim Core-Satellite-Ansatz bildet ein breit gestreuter Welt-ETF den Kern des Portfolios, während kleinere Beimischungen gezielt in bestimmte Regionen, Branchen oder Themen investieren.

- 70/30: Beim 70/30-Portfolio werden 70 % in Industrieländer und 30 % in Schwellenländer investiert, um die globale Marktabdeckung breiter aufzustellen.

Nachhaltige ETFs für Anfänger:innen

Die nachhaltigen ETFs in erneuerbare Energien werden von vielen Investor:innen als Beimischung in das Portfolio gelegt. Ein ETF gilt dann als nachhaltig, wenn gewisse ESG-Kriterien erfüllt werden. Dazu gehören:

- E für Environment: Hier geht es um Umweltaspekte wie Klimaschutz, Ressourcenschonung und den Umgang mit Emissionen.

- S für Social: Dieser Bereich bewertet den Umgang mit Mitarbeitenden, Lieferketten, Menschenrechten und gesellschaftlicher Verantwortung.

- G für Governance: Dabei werden Kriterien wie Unternehmensführung, Transparenz, Kontrollmechanismen und Korruptionsprävention berücksichtigt.

Es gibt zwar anerkannte Rahmenwerke und regulatorische Vorgaben, die definieren, wie Nachhaltigkeit offengelegt werden muss, allerdings existiert kein weltweit einheitlicher ESG-Standard, der für alle Anbieter identisch ist. Ein Beispiel eines solchen ETF für Anfänger:innen in diesem Bereich ist beispielsweise der MSCI World SRI, der in nachhaltige Unternehmen investiert.

Wie viel Geld sollten Anfänger:innen in ETFs investieren?

Das ist eine sehr persönliche Frage, auf die es keine klare Antwort in Form einer absoluten Summe gibt. Fakt ist aber, dass vor dem ersten Investment ein Notgroschen von ungefähr drei Nettomonatsgehältern beiseite gelegt werden sollte. So vermeiden Sie, dass Sie Anteile Ihres Investmentfonds in schwierigeren Zeiten verkaufen und Verluste realisieren müssen.

Als Faustregel kann gesagt werden, dass Sie nur Geld, welches Sie nicht für Ihren Alltag und Ihren Lebensunterhalt benötigen, investieren oder sparen sollten. Eine bekannte Regel ist die 50/30/20-Regel.

Dabei werden 50 % für den Lebensunterhalt, wie Miete und Ernährung, 30 % für Konsum und Freizeit sowie 20 % für das Investieren und Sparen vorgesehen. Die Verteilung kann dabei nach Belieben verändert werden.

Vermögensaufbau mit ETFs vs. andere Anlageformen

Jede Form der Geldanlage bringt gewisse Vor- und Nachteile mit sich, die es zu kennen gilt. Nur so haben Sie die Chance herauszufinden, welche Investition am besten zu Ihrem Risikoprofil und Ihrer Renditeerwartung passt. Hier finden Sie eine Übersicht über einige beliebte Investitionsarten:

| Investitionsart | Vorteile | Nachteile |

|---|---|---|

| ETF | Breite Diversifikation, geringe Kosten, transparente Struktur & einfach per Sparplan investierbar | Marktschwankungen, kein Kapitalschutz & keine Überrendite durch aktives Management |

| Einzelaktien | Hohe Renditechancen, direkte Unternehmensbeteiligung & gezielte Auswahl möglich | Hohes Klumpenrisiko, hoher Zeitaufwand & starke Kursschwankungen |

| Aktive Fonds | Professionelles Management, flexible Anlagestrategien & teilweise Risikosteuerung | Hohe Gebühren, oft unter Marktrendite & geringe Transparenz |

| Tagesgeld | Hohe Sicherheit, sofort verfügbar & keine Kursschwankungen | Sehr geringe Rendite, Inflationsrisiko & kein langfristiger Vermögensaufbau |

| Immobilien | Sachwertcharakter, Mieteinnahmen möglich & Inflationsschutz | Hoher Kapitalbedarf, geringe Flexibilität & Verwaltungsaufwand |

| Kryptowährungen | Hohe Wachstumschancen, innovative Technologie, globale Handelbarkeit | Extreme Volatilität, regulatorische Risiken & kein innerer Wert |

Schritt-für-Schritt das erste ETF-Depot eröffnen

Damit Sie in ETFs investieren können, müssen Sie zunächst ein Konto bei einem Broker erstellen, der den Handel mit ETFs ermöglicht. Falls Sie noch kein Depot besitzen, können Sie unserer Schritt-für-Schritt-Anleitung folgen, um Ihr Depot zu erstellen und mit dem Investieren in Aktien-ETFs zu beginnen:

- Wählen Sie einen Depot-Anbieter, der Ihren Ansprüchen genügt. Schauen Sie sich dazu am besten unseren Depot Vergleich an, um einen umfangreichen Überblick zu erhalten.

- Besuchen Sie die offizielle Webseite des Anbieters und erstellen Sie ein Konto.

- Geben Sie die notwendigen Daten, wie Namen, Adresse und Alter ein. Später werden Sie auch die Steueridentifikationsnummer angeben müssen.

- Hinterlegen Sie ein Referenzkonto für Ein- und Auszahlungen.

- Verifizieren Sie Ihre Identität. Dies ist meist per Online-Ausweisfunktion, Video-Verifikation oder an einer Postfiliale möglich.

Ihre Unterlagen werden dann nach kurzer Zeit geprüft und Sie können mit dem Investieren beginnen.

Steuern beim ETF für Anfänger:innen verständlich erklärt

Auf Kapitalerträge fallen in Deutschland 25 % Kapitalertragsteuer, Solidaritätszuschlag und gegebenenfalls auch Kirchensteuer an. Die maximale Steuerlast kann so bis zu 27,3 % betragen. Glücklicherweise gibt es einen Sparerpauschbetrag von jährlich 1.000 €, der steuerfrei ist und gerade Anfänger:innen kommen während der ersten Jahre nicht über diese Schwelle hinaus.

Jedoch greift der Freibetrag nicht automatisch. Sie müssen bei Ihrem Depot-Anbieter einen Freistellungsauftrag einrichten, was ganz einfach über die Profileinstellung zu erledigen ist. Sobald dieser Freistellungsauftrag eingerichtet ist, kümmert sich der Depot-Anbieter darum, dass keine Steuern auf Ihre Kapitalerträge bis zu 1.000 € erhoben werden.

Das ist wichtig, da bei ETFs auch ohne einen Verkauf Steuern anfallen. Hier gilt es zwischen thesaurierenden und ausschüttenden ETFs zu unterscheiden. Die ausschüttenden ETFs schütten eine Dividende an die Anleger:innen aus, auf die Steuern anfallen würden. Thesaurierende ETFs legen diese Dividende direkt wieder an, sodass es zu keiner steuerrelevanten Ausschüttung kommt, jedoch kommt hier die Vorabpauschale ins Spiel.

Dabei handelt es sich um eine jährliche Mindestbesteuerung auf thesaurierende ETFs, bei der ein fiktiver Ertrag versteuert wird, auch wenn keine tatsächliche Ausschüttung erfolgt ist.

Beispiel-Portfolios für Anfänger:innen

Gerade zu Beginn der persönlichen Investmentreise kann es durchaus schwierig erscheinen, die richtigen Indizes für die eigene Anlagestrategie auszuwählen. Wir haben nachfolgend beispielhafte ETF-Portfolios erstellt, um Ihnen einen Überblick über verschiedene Ansätze verschaffen zu können:

Dabei handelt es sich wirklich nur um sehr simple Beispiele rund um den ETF für Anfänger:innen, die keineswegs den perfekten Weg für Ihr Investment darstellen sollen.

Wichtig: Durch ein jährliches ETF-Rebalancing können Sie die gewünschte Gewichtung beibehalten und so Ihrer Investment-Strategie treu bleiben.