Inhalt des Artikels

- Warum ETF Anfängerfehler langfristig teuer werden

- 1. ETF-Fehler: Nicht starten und auf den perfekten Zeitpunkt warten

- 2. ETF-Fehler: Ohne Anlageziel und Risikotragfähigkeit in ETFs investieren

- 3. ETF-Fehler: Zu viele ETFs und keine klare Struktur im Portfolio

- 4. ETF-Fehler: Klumpenrisiken unterschätzen, trotz Welt ETF

- 5. ETF-Fehler: Themen-ETFs als Hauptinvestment nutzen

- 6. ETF-Fehler: Kosten rund um ETFs nur über TER bewerten

- 7. ETF-Fehler: ETFs kaufen, die Sie nicht verstehen

- 8. ETF-Fehler: Sparplan und Kauf technisch falsch umsetzen

- 9. ETF-Fehler: Steuern und Freibetrag ignorieren

- 10. ETF-Fehler: In Krisen panisch verkaufen und Regeln brechen

- Checkliste: ETF Anfängerfehler erfolgreich vermeiden

- Fazit

- Häufig gestellte Fragen

Das Wichtigste in Kürze

- Zeit zählt mehr als Timing: Warten auf den perfekten Einstieg kostet Rendite, weil Jahre im Markt fehlen. Dollar Cost Averaging glättet den Einstieg und macht den Start leichter.

- Struktur schützt vor Fehlentscheidungen: Zu viele ETFs führen oft zu Überschneidungen und einer falschen Diversifikation. Ein schlankes Core Portfolio hält Risiken und Kursschwankungen besser im Griff.

- Kosten, Steuern und Verhalten entscheiden: TER allein reicht nicht, auch Spread, Gebühren und Technik beim Kauf wirken langfristig. Freistellungsauftrag nutzen und in Krisen ruhig bleiben stabilisiert die Geldanlage.

Direkt aktiv werden

- Eine Kurzversion gefällig? – hier geht es direkt zur Checkliste

- Sie wissen noch nicht, wie ein ETF genau funktioniert? – Mehr zur Funktionsweise von ETFs

- Vermeiden Sie hohe Depot-Kosten – Depot Vergleich

Inhaltsverzeichnis

Warum ETF Anfängerfehler langfristig teuer werden

Das Erfolgsrezept der ETFs setzt sich neben der reinen Rendite auch über die Zeit, die Kosten und das Anlageverhalten zusammen. Diese Elemente greifen ineinander, um das volle Potenzial eines ETFs ausschöpfen zu können.

Wird auch nur eine dieser Zutaten verändert, kann das drastische Folgen auf die langfristige Rendite haben. In der Geldanlage entscheidet selten ein einzelner Kauf, sondern die Summe aus konsequentem Dranbleiben, niedrigen laufenden Kosten und ruhigem Handeln.

Zeit wirkt über den Zinseszinseffekt. Je länger das Geld investiert bleibt, desto stärker arbeitet die Rendite auf bereits erzielte Gewinne.

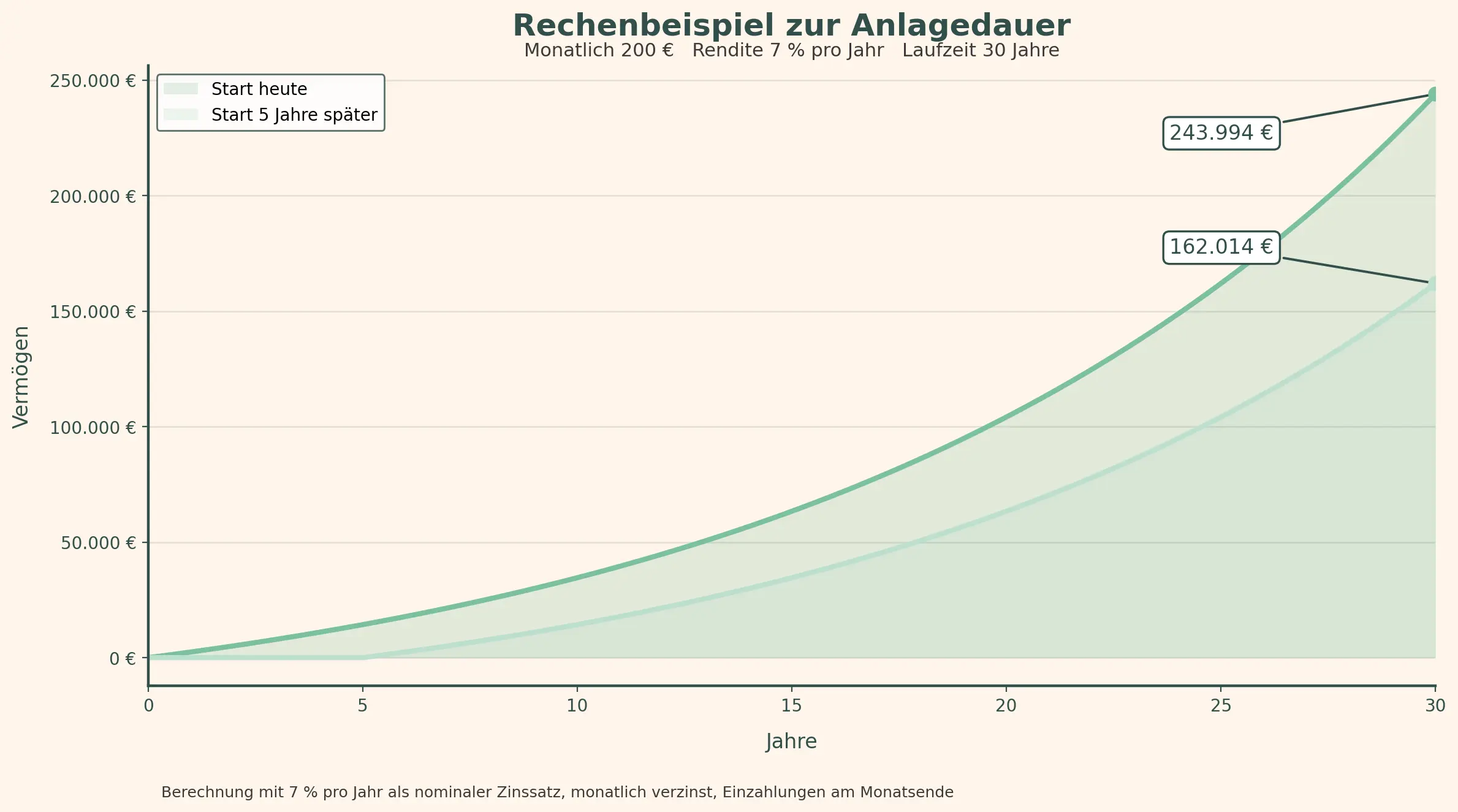

Rechenbeispiel zur Anlagedauer:

- Monatlich 200 € Sparrate, 7 % Rendite pro Jahr, Laufzeit 30 Jahre

Ergebnis rund 243.994 € Endvermögen - Start 5 Jahre später bei gleicher Sparrate und Rendite

Ergebnis rund 162.014 € Endvermögen

Die Differenz liegt bei rund 81.980 € und entsteht vor allem durch die fehlenden Jahre des Zinseszinseffektes.

Kosten greifen leise, aber dauerhaft. Ein paar Zehntel Prozent pro Jahr wirken klein, summieren sich über Jahrzehnte jedoch stark.

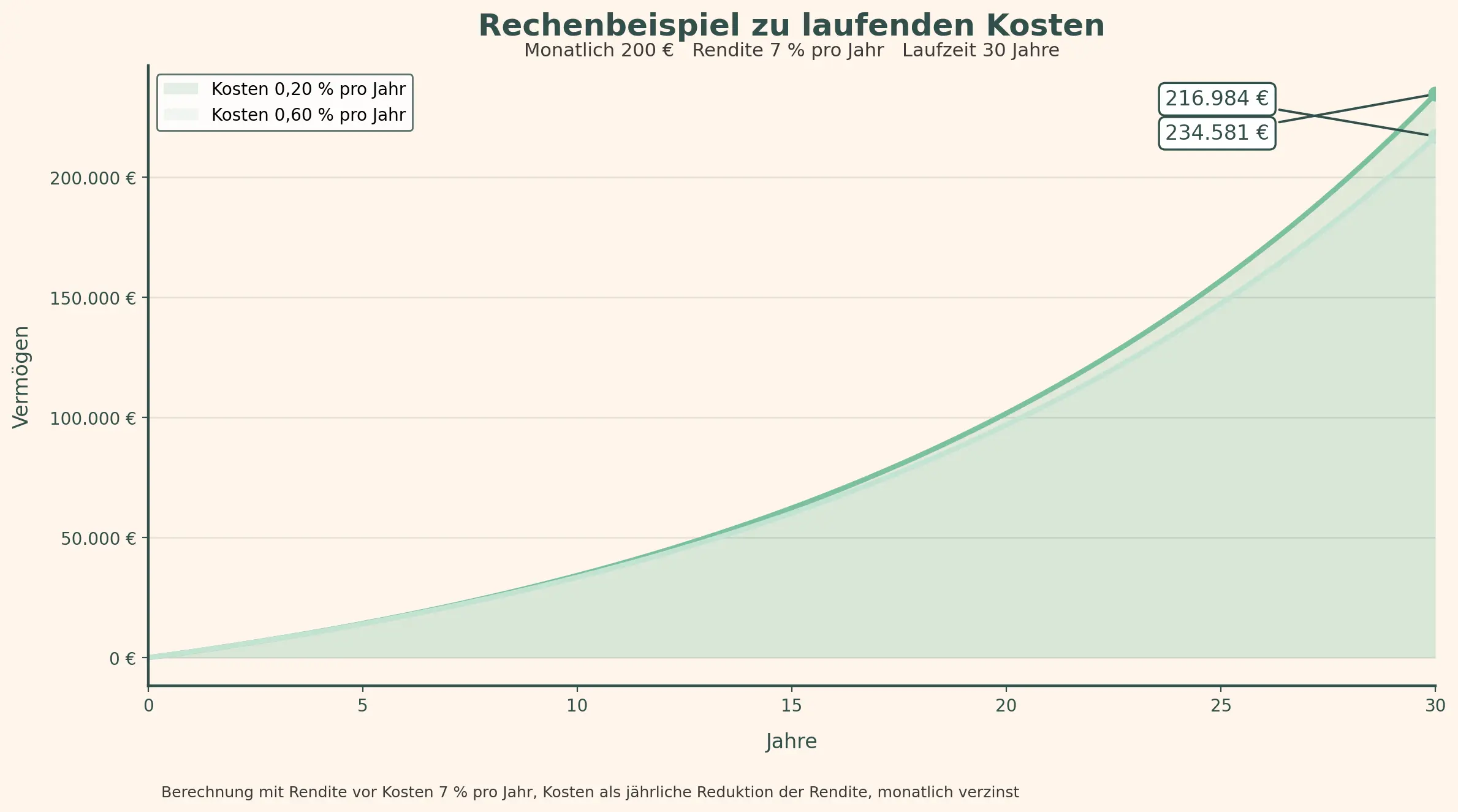

Rechenbeispiel zu laufenden Kosten:

- Monatlich 200 €, 7 % Rendite pro Jahr, Laufzeit 30 Jahre

Kosten 0,20 % pro Jahr führen zu rund 234.581 € - Kosten 0,60 % pro Jahr führen zu rund 216.984 €

Die Differenz liegt bei rund 17.597 € allein durch höhere laufende Kosten.

Verhalten ist der dritte Hebel. Ungeplante Verkäufe in schwachen Marktphasen machen Verluste endgültig und nehmen dem Depot die Chance auf Erholung. Klare Regeln, feste Routinen und ein realistisches Ziel schützen Ihre Strategie und halten Ihre Geldanlage auf Kurs.

Gerade im Verhalten unter ETF-Anfänger:innen werden die meisten Fehler begangen, die langfristig das Renditepotenzial mindern können.

Was bringt Ihr ETF Sparplan wirklich?

Mit nur wenigen Angaben zur Sparrate, Laufzeit und Rendite erhalten Sie ein klares Bild über die potenzielle Kursentwicklung.

1. ETF-Fehler: Nicht starten und auf den perfekten Zeitpunkt warten

Der erste Fehler wird oftmals begangen, bevor das erste Investment überhaupt getätigt wird, denn für den Vermögensaufbau spielt die Zeit die wichtigste Rolle. Viele Investor:innen versuchen zum richtigen Moment einzusteigen und verschieben so den Einstieg auf unbestimmte Zeit. Die bekannte Börsenweisheit „Time in the market beats timing the market“ vom US-Investmentanalysten Ken Fisher bringt es auf den Punkt.

Niemand kann in die Glaskugel schauen und die Kursentwicklungen vorhersagen. Je später Investor:innen einsteigen, desto mehr Potenzial geht verloren. Das Stichwort ist der Zinseszins, der sich erst nach Jahren richtig entfaltet.

Mittels Dollar Cost Averaging werden über die Jahre automatisch Anteile zu unterschiedlichen Kursen gekauft, wodurch sich der Einstiegspreis glättet und das Timing an Bedeutung verliert, daher ist das Warten auf den richtigen Zeitpunkt ein Fehler, weil Sie wertvolle Zeit im Markt und damit Renditechancen für den Vermögensaufbau verschenken.

📌 Konkrete Lösung: Starten Sie mit einem kleinen ETF-Sparplan. Der Betrag und die Strategie können später angepasst werden.

2. ETF-Fehler: Ohne Anlageziel und Risikotragfähigkeit in ETFs investieren

Ein typischer Fehler ist das Investieren ohne klares Anlageziel und Sicherheitsreserve. Ohne ein klares Ziel vor Augen kann der Fokus schnell verloren und die ETF-Strategie zu oft geändert werden.

Auch das Ignorieren einer Sicherheitsrücklage für Krisenzeiten kann ein wahrer Renditekiller werden. Sollte das Geld für den Lebensunterhalt einmal knapp werden und es besteht kein „Notgroschen“ ist für viele der Verkauf der ETFs die einzige Lösung. Das sorgt für eine Besteuerung der Gewinne und womöglich wird zu einem ungünstigen Zeitpunkt verkauft. Dieses Verhalten kann die Altersvorsorge in Gefahr bringen.

Auch wenn negative Phasen durchaus normal sind, stellen sie eine enorme mentale Belastung dar. Ohne feste Regeln brechen viele Investor:innen unter diesem Druck ein.

📌 Konkrete Lösung: Erstellen eines einfachen Anlageplans mit klaren Regeln. Zusätzlich sollte ein Notgroschen angelegt werden. Als Faustregel empfehlen wir 2-3 Netto-Monatsgehälter.

3. ETF-Fehler: Zu viele ETFs und keine klare Struktur im Portfolio

Mit einem ETF wird breit gestreut in den Markt investiert. Der klassische MSCI World ETF beinhaltet je nach Anbieter Aktien von rund 1.300 Unternehmen. Wenn Sie einen solchen ETF kaufen, investieren Sie somit bereits diversifiziert.

Kaufen Sie nun einen weiteren ETF, sei es ein Tech-ETF auf den Nasdaq 100 oder einen weiteren allgemeinen ETF wie einen FTSE All World, diversifizieren Sie nicht weiter, da eine Vielzahl der Unternehmen bereits in dem MSCI World enthalten sind. Aufgrund der Überschneidungen erhöhen Sie die Konzentration einiger Unternehmen, ohne es zu wissen.

Zu viele ETFs mit Überschneidungen und Investitionszielen in unterschiedlichste Branche sorgen für eine Diversifikationsillusion. Das Portfolio erweckt den Anschein einer Diversifikation, wobei im Prinzip das Gegenteil erreicht wird.

Ohne eine klare Struktur im Portfolio und das ständige Wechseln von Strategie und ETF, laufen Sie Gefahr, planlos zwischen verschiedenen Indizes hin und her zu springen und genau in Phasen höherer Kursschwankung falsche Entscheidungen zu treffen.

Statt einer nachvollziehbaren Aufteilung entsteht ein Sammelsurium aus Bausteinen, das sich schwer steuern lässt. Am Ende steigt die Komplexität, während der Nutzen sinkt, und Sie verlieren den Überblick über Gewichtungen, Überschneidungen und das tatsächliche Risiko.

📌 Konkrete Lösung: Schlankes Core Portfolio, wenige Bausteine. Wählen Sie einen breit gestreuten Kern aus wenigen Indizes, damit Sie auch bei Kursschwankung den Überblick behalten und unnötige Überschneidungen vermeiden.

4. ETF-Fehler: Klumpenrisiken unterschätzen, trotz Welt ETF

Klumpenrisiken entstehen dann, wenn ein Markt in einem Fonds deutlich übergewichtet ist. Nehmen wir erneut den MSCI World als Beispiel. Der Name erwägt den Anschein eines weltweit gestreuten Portfolios, was in der Theorie auch der Fall ist, da Unternehmen aus den wichtigsten Industrienationen enthalten sind. Ausgeschlossen sind hier die sogenannten „Emerging Markets“, also die Entwicklungsländer wie Brasilien, China oder auch Südkorea.

Da die nach Börsenwert wertvollsten Unternehmen allesamt aus den USA stammen, machen diese auch den weitaus größten Anteil des Index aus. Laut MSCI World Index Factsheet sind Unternehmen aus den USA mit ganzen 72 % des Gesamtindex gewichtet. Somit handelt es sich weniger um einen Weltindex, als einen USA-Index mit einer Beimischung.

Hier besteht also ein Klumpenrisiko. Sollte ein wirtschaftlicher Abschwung in den USA erfolgen, wird dies den Index deutlich negativer beeinflussen als eine Wirtschaftskrise in Deutschland, die einen Anteil von 2,27 % am Index haben.

📌 Konkrete Lösung: Das Klumpenrisiko mittels Beistreuung weiterer ETF minimieren. Ein klassisches Verfahren ist die 70/30-Regel. Hier werden 70 % des Kapitals in einen MSCI World und 30 % in einen Emerging Markets ETF investiert.

5. ETF-Fehler: Themen-ETFs als Hauptinvestment nutzen

Zwar gehören Themen-ETFs durchaus in breit diversifizierte Investmentportfolios, dennoch sollten sie nicht als Basisinvestment genutzt werden. Das liegt daran, dass Nischen und Trend ETFs stärker schwanken.

Warum ist das so? Weil Themen ETFs sich meist auf wenige Branchen und eine begrenzte Zahl an Wertpapier Positionen konzentrieren und damit weniger breit streuen. Dazu kommt, dass der ETF häufig stark von Erwartungen, Medienhypes und Zinsumfeld abhängt, wodurch die Kurse schneller und stärker reagieren als bei breiten Marktindizes.

Zukunftsthemen und nachhaltige ETFs sind zudem keine Renditegarantie, da nicht klar ist, ob sich eine gewisse Technologie jemals durchsetzen wird. An der Börse ist ein Blick auf Vergangenheitsrenditen durchaus interessant und gibt Aufschluss über die Volatilität, dennoch haben diese keinen Einfluss auf die zukünftige Rendite, die für Investor:innen interessant ist. Starke Wertentwicklungen von einem Themen-ETF können in die Irre führen, wenn der Hype bereits abgeklungen ist.

📌 Konkrete Lösung: Verwenden Sie einen breitgestreuten Welt-ETF als Basisinvestment und streuen Sie diesem Basisinvestment einige Themen-ETFs bei. Achten Sie darauf, dass nicht zu viele Themen-ETFs das Basisinvestment verwässern.

6. ETF-Fehler: Kosten rund um ETFs nur über TER bewerten

Beim Investieren in ETFs fallen Gebühren an. Die TER ist die Gesamtkostenquote, die für die Verwaltungskosten des ETF anfallen. Ein ETF sollte jedoch nicht allein über die TER bewertet werden, da es eine Reihe weitere Gebühren gibt, die die Rendite langfristig schmälern können.

Besonders zu erwähnen sind hier Spread und Sparplankosten. Ein einfacher Blick auf die TER gibt keine Auskunft über diese Kostenpunkte, die einen direkten Einfluss auf die Rendite haben. Auf Monatssicht mag dies nicht ausschlaggebend sein, jedoch summieren sich die Kosten über einen Anlagehorizont von mehreren Jahrzehnten.

📌 Konkrete Lösung: Führen Sie einen Kostencheck durch und kontrollieren Sie die Sparplankosten Ihres Depots.

Kostencheck in 60 Sekunden

TER prüfen

Die TER finden Sie im Factsheet des ETFs. Sie zeigt die jährlichen Verwaltungskosten des Fonds. Achten Sie darauf, dass sie möglichst niedrig ist. Bei breit gestreuten Welt ETFs gelten Werte zwischen 0,10 % und 0,30 % als günstig. Die TER wird automatisch vom Fondsvermögen abgezogen und nicht separat vom Konto belastet.

Tracking Difference prüfen

Die Tracking Difference zeigt, wie stark der ETF von der Indexrendite abweicht. Vergleichen Sie dazu die Wertentwicklung des ETFs mit der Entwicklung des zugrunde liegenden Index. Kleine Abweichungen sind normal. Größere Abweichungen können auf zusätzliche Kosten oder eine ineffiziente Nachbildung hinweisen. Die Tracking Difference ist aussagekräftiger als die TER allein.

Spread prüfen

Der Spread ist die Differenz zwischen Kauf und Verkaufspreis eines ETFs. Dieser Kostenpunkt fällt direkt beim Kauf an. Achten Sie auf einen möglichst kleinen Spread. Kaufen Sie ETFs zu liquiden Handelszeiten, meist vormittags oder am frühen Nachmittag. Große und bekannte ETFs haben in der Regel geringere Spreads als kleine Fonds.

Broker Gebühren prüfen

Broker Gebühren entstehen beim Kauf oder beim Sparplan. Prüfen Sie, welche Kosten pro Order anfallen und ob Sparpläne kostenlos sind. Viele Broker bieten ETF Sparpläne ohne Gebühren an. Lesen Sie das Preisverzeichnis kurz durch. Auch kleine Gebühren wirken sich über viele Jahre deutlich auf den Ertrag aus.

Noch kein Depot?

Unsere Empfehlungen für die besten Anbieter am Markt.

Oder selber vergleichen in unserem Depot-Vergleich.

Traders Place

4.2

- Keine Depot-Gebühren

- Kostenlose Sparpläne

- Zinsen auf Guthabenkonto

- Große Auswahl an ETFs und Aktien

Unser Testsieger

Scalable Capital

4.5

- Keine Depot-Gebühren

- Hervorragender Kundensupport

- Kostenlose Sparpläne

- Zinsen auf Guthabenkonto

- Große Auswahl an ETFs und Aktien

Finanzen.net Zero

4.5

- Keine Depot-Gebühren

- Automatische Wiederanlage

- Große Auswahl an ETFs und Aktien

- Kostenlose Sparpläne

Unser Testsieger

Scalable Capital

4.5

- Keine Depot-Gebühren

- Hervorragender Kundensupport

- Kostenlose Sparpläne

- Zinsen auf Guthabenkonto

- Große Auswahl an ETFs und Aktien

Traders Place

4.2

- Keine Depot-Gebühren

- Kostenlose Sparpläne

- Zinsen auf Guthabenkonto

- Große Auswahl an ETFs und Aktien

Finanzen.net Zero

4.5

- Keine Depot-Gebühren

- Automatische Wiederanlage

- Große Auswahl an ETFs und Aktien

- Kostenlose Sparpläne

7. ETF-Fehler: ETFs kaufen, die Sie nicht verstehen

Zu den häufigsten ETF Fehlern gehört auch, die Funktionsweise von ETFs nicht zu verstehen. Wissen Anleger:innen nicht, welcher Index dem ETF zugrunde liegt, wissen sie nicht, welche Unternehmen enthalten sind.

Zudem sollten Sie den Unterschied zwischen thesaurierenden und ausschüttenden ETFs kennen. Thesaurierende ETFs reinvestieren Dividenden direkt im Fonds, ausschüttende ETFs zahlen sie auf Ihr Konto aus. Das beeinflusst Ihren Cashflow, Ihre Wiederanlage und damit den langfristigen Vermögensaufbau.

Verstehen Anleger:innen die gewählten ETF nicht, kann es auch vorkommen, dass ein aktiver Fonds erworben wird, welcher mit höheren Gebühren einhergeht. Wenn Investor:innen also kostengünstig und passiv investieren wollen, ist ein Blick auf das Factsheet des Fonds unabdingbar.

📌 Konkrete Lösung: Kaufen Sie nicht einfach nur ETFs, weil der Name vielversprechend und spannend wirkt. Setzen Sie sich mit den enthaltenen Titeln auseinander.

8. ETF-Fehler: Sparplan und Kauf technisch falsch umsetzen

Ein technischer Fehler beim ETF Kauf kostet schnell Rendite und gehört zu den häufigsten Anfängerfehlern. Viele nutzen eine Market Order, wählen einen ungünstigen Handelsplatz oder kaufen zu Zeiten mit hohem Spread. Dadurch zahlen Sie unbemerkt mehr, als nötig. Auch beim Sparplan passieren Fehler, wenn der Ausführungstermin schlecht gewählt ist und die Order in einer Phase niedriger Liquidität ausgeführt wird.

Für den langfristigen Vermögensaufbau zählt jede wiederkehrende Kleinigkeit, da sich Mehrkosten über Jahre summieren. Eine Limit Order, sinnvolle Handelszeiten und ein kurzer Kostencheck vor jeder Ausführung helfen, diese Fallen zu vermeiden.

Mit einer Limit Order legen Sie fest, bis zu welchem Kurs Sie einen ETF-Anteil kaufen oder verkaufen.

📌 Konkrete Lösung: Nutzen Sie bei Einzelkäufen eine Limit Order und handeln Sie zu liquiden Börsenzeiten, damit der Spread meist niedriger ausfällt. Prüfen Sie vor Sparplanausführungen den Handelsplatz und die Ausführungskosten.

9. ETF-Fehler: Steuern und Freibetrag ignorieren

In Deutschland fallen 25 % Kapitalertragssteuer auf Kapitalgewinne an. Dank des Sparerpauschbetrags sind Gewinne bis zu 1.000 € steuerfrei. Viele Investor:innen werden gerade zu Beginn des Investments noch nicht die vollen 1.000 € des Sparerpauschbetrags ausschöpfen, weshalb die Gewinne absolut steuerfrei sind.

Der Freistellungsauftrag greift jedoch nicht automatisch und muss manuell bei dem Depot hinterlegt werden. Wird der Freistellungsauftrag also ignoriert und nicht bei dem Broker hinterlegt, fällt die Kapitalertragssteuer von 25 % auf Kapitalgewinne, plus Solidaritätszuschlag sowie gegebenenfalls die Kirchensteuer an und Investor:innen zahlen Steuern, die sie eigentlich nicht hätten zahlen müssen. Dies hat einen direkten Einfluss auf die Rendite.

Steuer Quick Wins

- Freistellungsauftrag einrichten

- Sparerpauschbetrag optimal nutzen

- Vorabpauschale verstehen und einplanen

- Teilfreistellung bei Aktien ETFs berücksichtigen

- Steuerreport und Jahressteuerbescheinigung sichern

- Verkäufe gezielt planen statt spontan

- Verlustverrechnungstopf im Blick behalten

- Gemeinsamer Freistellungsauftrag bei Ehepaaren abstimmen

- Thesaurierend oder ausschüttend steuerlich einordnen

10. ETF-Fehler: In Krisen panisch verkaufen und Regeln brechen

Der Aktienmarkt ist keine Einbahnstraße und führt nicht immer nur nach oben. Vielmehr gleicht er einer Achterbahnfahrt und Schwankungen gehören zum Alltag. Investor:innen sollten sich durch die Nachrichten und Kursrückgänge nicht verunsichern lassen und ihren Regeln treu bleiben.

Fatal wird es, wenn die Anlagestrategie ignoriert und ETF-Anteile verkauft werden, sobald der Kurs fällt. Kurzfristig kann ein Kursverfall eine Panik auslösen, doch die Verluste sind nicht real, solange Sie diese nicht realisieren. Langfristig bewegt sich der Markt nach oben. Der Anlagehorizont sollte über mehrere Jahre gehen.

📌 Krieselregeln als Merksatz: Bei starken Kursschwankungen bleibt der Sparplan aktiv und Verkäufe sind tabu. Ich prüfe das Depot seltener und ändere meine Strategie nur nach festen Regeln.

Checkliste: ETF Anfängerfehler erfolgreich vermeiden

Vermeiden Sie die häufigsten Fehler beim Investieren in ETFs, indem Sie unsere Checkliste Schritt-für-Schritt durchgehen:

Start und Sparplan

Der Sparplan ist angelegt und der erste Ausführungstermin steht fest. Die Sparrate passt dauerhaft zum Budget und lässt sich langfristig durchhalten.

Ziel und Sicherheit

Das Anlageziel ist schriftlich festgehalten und klar formuliert. Ein Notgroschen von mindestens zwei bis drei Netto Monatsgehältern ist vorhanden.

Portfolio Struktur

Das Core Portfolio ist definiert und besteht aus wenigen übersichtlichen Bausteinen. Überschneidungen wurden geprüft und eine falsche Diversifikation bewusst vermieden.

Risiken verstehen

Länder und Sektor Gewichtungen sind geprüft und mögliche Klumpenrisiken erkannt. Themen ETFs sind nur als kleiner Zusatzanteil eingeplant.

Kosten im Blick

TER, Spread und Broker Gebühren sind geprüft und realistisch eingeordnet. Die Tracking Difference wurde bewertet und nicht nur die TER betrachtet.

ETF Auswahl verstehen

Der zugrunde liegende Index und die Replikationsmethode sind verstanden. Die Wahl zwischen ausschüttend und thesaurierend passt zur eigenen Strategie.

Kauf technisch sauber umsetzen

Bei Einzelkäufen wird eine Limit Order genutzt. Handelsplatz und Handelszeiten sind so gewählt, dass der Spread meist niedrig ist.

Steuern nutzen

Der Freistellungsauftrag ist eingerichtet und korrekt hinterlegt. Die Vorabpauschale ist grob eingeordnet und alle relevanten Dokumente sind gespeichert.

Krisen Routine

Für Kursschwankungen existiert eine feste Regel ohne Panikverkäufe. Das Depot wird selten geprüft und der Sparplan läuft konsequent weiter.

Fazit

Der größte ETF Anfängerfehler ist es, gar nicht zu investieren. Versuchen Sie nicht den richtigen Zeitpunkt abzuwarten oder den Markt zu schlagen, sondern setzen Sie mittels eines ETF-Sparplans, des Dollar-Cost-Averaging-Effekts und eines langen Anlagehorizonts auf die Macht des Zinseszinses.

Häufig gestellte Fragen

Was ist der größte ETF Anfängerfehler?

Der größte Fehler ist, gar nicht zu starten und auf den perfekten Moment zu warten. Beim Vermögen aufbauen zählt vor allem Zeit im Markt. Ein kleiner Sparplan reicht für den Anfang, denn regelmäßige Käufe glätten Kurse und halten Sie konsequent in der Geldanlage.

Wie lassen sich ETF Fehler vermeiden?

Mit klaren Regeln und einer einfachen Struktur. Definieren Sie Ziel, Sparrate und Portfolio Kern, prüfen Sie Kosten und steuern Sie Verhalten in Krisen. Ein kurzer Routine Check pro Jahr reicht oft, damit Ihr Ertrag nicht durch unnötige Wechsel, Gebühren oder Panikverkäufe leidet.

Wann ist ein ETF wechseln sinnvoll?

Ein ETF wechseln kann sinnvoll sein, wenn der Fonds dauerhaft eine schlechte Tracking Difference hat, sehr teuer ist oder der Anbieter die Bedingungen ändert. Vermeiden Sie häufiges Umschichten wegen Kursschwankungen. Prüfen Sie auch Steuern und setzen Sie Wechsel geplant um, damit der Ertrag nicht unnötig sinkt.

Reicht ein S&P 500 ETF für den Vermögensaufbau?

Ein S&P 500 ETF bietet Zugang zu großen US Unternehmen und kann für den Vermögensaufbau funktionieren. Er ist jedoch stark USA lastig und damit weniger breit als ein globaler Index. Viele nutzen ihn als Baustein und ergänzen weitere Regionen, um Risiken besser zu streuen.

* Mit * gekennzeichnete Links sind sogenannte Partner- oder Werbe-Links. Wenn Sie über einen solchen Link etwas kaufen oder abschließen, erhalten wir ggf. eine Provision vom Anbieter – ohne Mehrkosten für Sie. Indem Sie unsere Inhalte lesen, weiterempfehlen oder unsere Partner-Links nutzen, helfen Sie uns, EEAktuell auch in Zukunft werbefrei, unabhängig und nutzerorientiert weiterzuentwickeln. Wir danken Ihnen für Ihren Support! Weitere Informationen finden Sie hier.

Diese Hinweise müssen rechtlich genannt werden: Investitionen in die oben genannten Produkte bergen Risiken, einschließlich des möglichen Verlusts des investierten Kapitals. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse. Diese Informationen dienen lediglich zu Informationszwecken und stellen keine Anlageberatung und Anlageempfehlung dar. Bitte informieren Sie sich ausführlich und ziehen Sie bei Bedarf einen unabhängigen Finanzberater zu Rate.