Inhalt des Artikels

Das Wichtigste in Kürze

- Die ISSB Standards schaffen weltweit einheitliche Regeln für Nachhaltigkeitsberichterstattung

- Standards gelten seit Januar 2024, sind aber zunächst freiwillig anwendbar

- Für Anleger:innen bedeuten sie deutlich bessere Vergleichbarkeit nachhaltiger Investments

- Private Investierende profitieren durch Investieren in nachhaltige ETFs oder Fonds

Direkt aktiv werden

- Skip the theory → Die Ziele der ISSB Standards

- Vorteile für Investierende → ISSB im Rahmen nachhaltiger Investments

- Mit Plan zu Ihrem ersten nachhaltigen Investment → Unser Praxis-Guide

Inhaltsverzeichnis

Warum sind ISSB Standards wichtig?

Die ISSB Standards sind wichtig, weil sie globale, einheitliche Regeln für die Nachhaltigkeitsberichterstattung schaffen. Bisher gab es viele unterschiedliche Rahmenwerke, was zu Intransparenz und schlechter Vergleichbarkeit führte. Die ISSB Standards sollen hier Abhilfe verschaffen für:

- Bessere Vergleichbarkeit: Unternehmen berichten nach denselben Kriterien, sodass Nachhaltigkeits- und Klimarisiken leichter bewertet werden können.

- Höhere Verlässlichkeit: Einheitliche Standards reduzieren Greenwashing-Risiken und erhöhen die Glaubwürdigkeit der veröffentlichten Daten.

- Fundiertere Entscheidungen: Investor:innen können Risiken und Chancen nachhaltiger Geschäftsmodelle besser einschätzen.

- Globale Anschlussfähigkeit: Die ISSB Standards orientieren sich an internationalen Kapitalmärkten und ergänzen bestehende Initiativen wie die EU-CSRD, was die Akzeptanz weltweit erhöht.

Ihr Shortcut zum ersten nachhaltigen Investment

Sie wollen direkt loslegen? Unser Guide leitet Sie Schritt-für-Schritt bis zum ersten nachhaltigen Investment. Praxisnah. Einfach erklärt und zu 100% auf Nachhaltigkeit ausgerichtet.

Definition: International Sustainability Standards Board

Die ISSB Standards sind internationale Standards für Nachhaltigkeitsberichterstattung, die vom International Sustainability Standards Board (ISSB) entwickelt werden. Das ISSB wurde 2021 von der IFRS Foundation gegründet, um weltweit einheitliche und vergleichbare Regeln für die Berichterstattung über Nachhaltigkeit und klimabezogene Risiken zu schaffen.

Die IFRS Foundation ist bereits seit Jahrzehnten für die Entwicklung internationaler Rechnungslegungsstandards (IFRS) zuständig. Mit der Gründung des ISSB erweiterte die Stiftung ihren Fokus auf Nachhaltigkeitsaspekte. Dabei greift das Board auf bewährte Strukturen und Prozesse der Finanzberichterstattung zurück. Die entwickelten Standards sollen Unternehmen dabei helfen, ihre nachhaltigkeitsbezogenen Risiken und Chancen transparent und einheitlich zu kommunizieren.

„The ISSB is committed to delivering standards that are cost-effective, decision-useful and market informed.“

Ziele der ISSB Standards

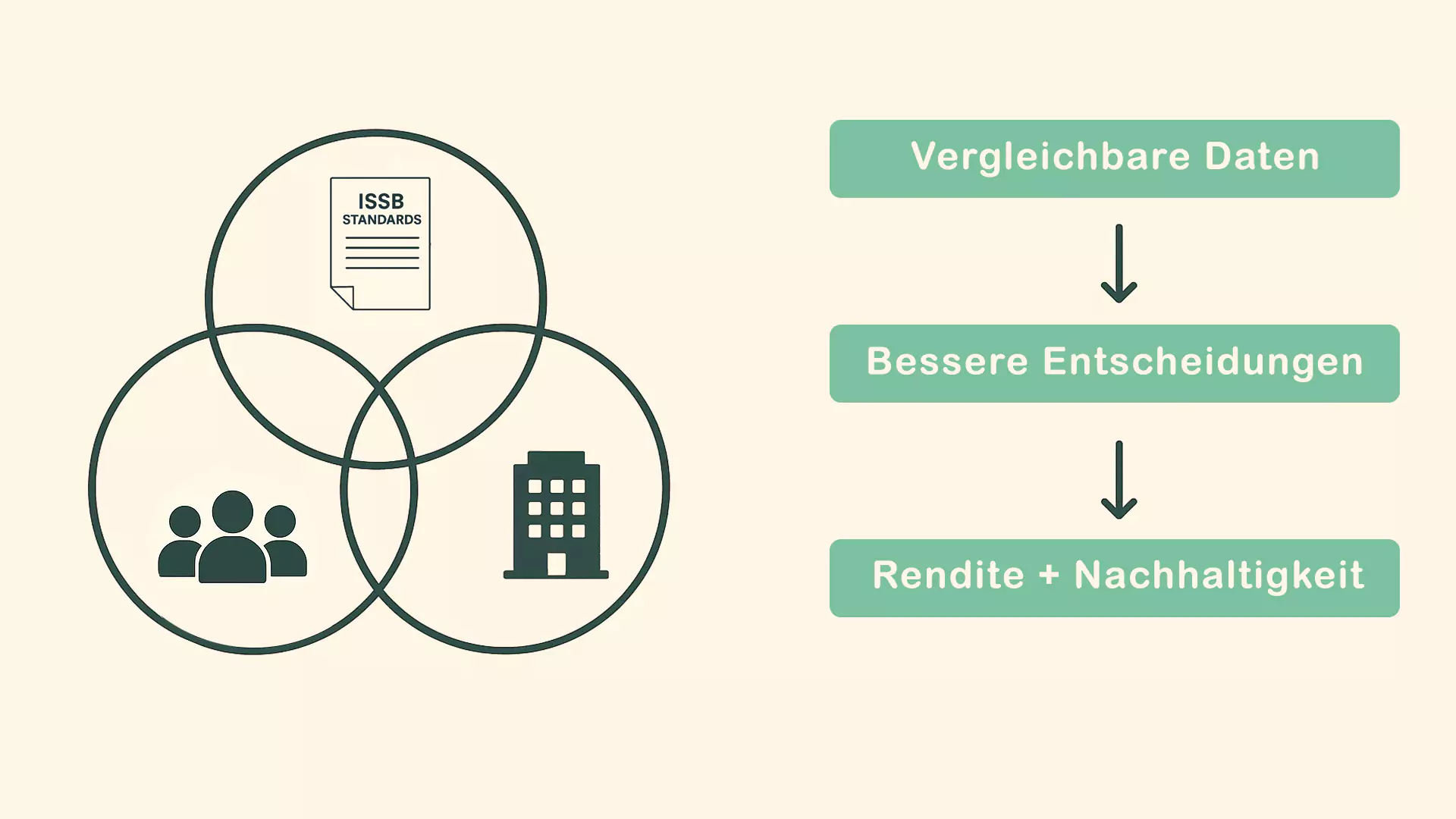

Die ISSB Standards verfolgen mehrere zentrale Ziele für den globalen Kapitalmarkt. Zunächst sollen sie einheitliche Grundlagen für die Offenlegung nachhaltigkeitsbezogener Finanzinformationen schaffen. Investierende erhalten dadurch vergleichbare Daten über verschiedene Unternehmen und Märkte hinweg.

Ein weiteres wichtiges Ziel besteht in der Verbesserung der Kapitalallokation. Durch standardisierte Nachhaltigkeitsinformationen können Anleger:innen bessere Entscheidungen treffen und Kapital gezielt in nachhaltige Unternehmen lenken, die sich zukunftsorientiert positionieren und Rendite erwirtschaften können.

Die Standards sollen außerdem die Rechenschaftspflicht von Unternehmen stärken. Klare Berichtspflichten motivieren Firmen dazu, ihre Nachhaltigkeitsleistung kontinuierlich zu verbessern.

Gleichzeitig reduzieren einheitliche Standards den Aufwand für multinationale Unternehmen. Statt verschiedene nationale Anforderungen zu erfüllen, können sie sich auf ein einziges Rahmenwerk konzentrieren.

📌 Quick-Tipp: Die ISSB-Standards schaffen Anreize für alle Beteiligten und bieten somit einen nachhaltigen Ansatz für die Implementiertung.

Inhalte der Standards

Die Standards setzen sich aus zwei Bestandteilen zusammen und werden aufgeteilt in IFRS S1 und IFRS S2.

IFRS S1: General Requirements for Disclosure of Sustainability-related Financial Information

IFRS S1 legt die allgemeinen Anforderungen für die Offenlegung nachhaltigkeitsbezogener Finanzinformationen fest. Der Standard definiert grundlegende Prinzipien für Wesentlichkeit, Vollständigkeit und Vergleichbarkeit. Unternehmen müssen alle nachhaltigkeitsbezogenen Risiken und Chancen identifizieren, die sich auf ihre Finanzlage auswirken könnten. Dabei verlangt S1 eine strukturierte Berichterstattung in vier Kernbereichen:

- Governance

- Strategie

- Risikomanagement

- Kennzahlen und Ziele.

Unternehmen müssen ihre Führungsstrukturen für Nachhaltigkeitsthemen erläutern und darlegen, wie Nachhaltigkeitsaspekte in ihre Geschäftsstrategie integriert sind.

IFRS S2: Climate-related Disclosures

IFRS S2 konzentriert sich spezifisch auf klimabezogene Offenlegungen. Der Standard basiert auf den Empfehlungen der Task Force on Climate-related Financial Disclosures (TCFD) und verlangt detaillierte Angaben zu Klimarisiken und -chancen.

Besonders relevant sind die Anforderungen zur Berichterstattung über Treibhausgasemissionen. Unternehmen müssen ihre direkten Emissionen (Scope 1), indirekten Emissionen aus eingekaufter Energie (Scope 2) und weitere indirekte Emissionen ihrer Wertschöpfungskette (Scope 3) offenlegen. Zusätzlich sind Angaben zu Klimazielen, Übergangsstrategien und Szenarioanalysen erforderlich.

Wichtige Eckdaten

Seit wann gelten die ISSB Standards?

Die ISSB Standards IFRS S1 und S2 wurden im Juni 2023 verabschiedet und sind seit Januar 2024 wirksam. Unternehmen können die Standards bereits für Berichtsperioden anwenden, die am oder nach dem 1. Januar 2024 beginnen. Die Implementierung erfolgt jedoch schrittweise, da viele Behörden die Standards erst in ihre nationalen Gesetze übernehmen müssen. Einige Länder haben bereits angekündigt, die Standards verbindlich einzuführen, während andere noch in der Konsultationsphase sind.

Wer ist betroffen?

Grundsätzlich können alle börsennotierten Unternehmen die ISSB Standards anwenden. Die konkrete Anwendungspflicht hängt jedoch von nationalen Regulierungen ab. Viele Länder diskutieren derzeit, ob und für welche Unternehmen die Standards verpflichtend werden sollen. Besonders große, kapitalmarktorientierte Unternehmen stehen im Fokus der Regulierer:innen. Auch Finanzinstitute und Unternehmen mit hohen Klimarisiken werden voraussichtlich früh zur Anwendung verpflichtet.

Sind ISSB Standards eine Pflicht?

Aktuell sind die ISSB Standards noch nicht verpflichtend, sondern können freiwillig angewendet werden. Die verbindliche Einführung obliegt den einzelnen Jurisdiktionen. Mehrere Länder arbeiten bereits an entsprechenden Gesetzen oder haben die Übernahme der Standards angekündigt. Die Europäische Union prüft derzeit, wie die ISSB Standards mit der bestehenden Corporate Sustainability Reporting Directive (CSRD) harmonisiert werden können. Experten gehen davon aus, dass sich die Standards mittelfristig als globaler Standard etablieren werden.

Welche Bedeutung haben die ISSB Standards für nachhaltiges Investieren?

Die ISSB Standards verbessern die Informationsgrundlage für nachhaltige Investments erheblich. Bisher mussten Anleger:innen mühsam verschiedene Nachhaltigkeitsberichte und ESG-Ratings vergleichen, um fundierte Investitionsentscheidungen zu treffen. Besonders für private Investor:innen kein praktischer Ansatz.

Die einheitlichen Standards schaffen nun eine verlässliche Datenbasis für die Bewertung von Nachhaltigkeitsrisiken und -chancen. Unternehmen werden ihre Klimastrategien, Governance-Strukturen und Nachhaltigkeitskennzahlen nach denselben Kriterien offenlegen, was die Vergleichbarkeit und fundiertere Einschätzungen ermöglicht.

Für private Anleger:innen ergeben sich daraus erhebliche Vorteile. Die standardisierten Informationen bieten die Chance, die Nachhaltigkeitsleistung verschiedener Unternehmen objektiv zu vergleichen. Gleichzeitig steigt die Qualität von Fonds und nachhaltigen ETFs, da deren Manager:innen auf bessere Datengrundlagen zurückgreifen können. Die verbesserte Transparenz reduziert das Risiko von Greenwashing und stärkt das Vertrauen in nachhaltige Finanzprodukte.

Langfristig wird somit also der Trend nachhaltiger Investments weiter gestärkt, was mehr Kapital in wegweisende Technologien und Unternehmen fließen lässt. Auch kleinere Gelder privat Investierender haben somit einen Impact auf die Entwicklung einer nachhaltigen Wirtschaft.

📌 Quick-Tipp: Die ISSB Standards fließen bereits in die Auswahlkriterien vieler nachhaltiger ETFs und Fonds ein. Als private:r Investor:in müssen Sie keine eigenen Nachhaltigkeitsanalysen durchführen. Stattdessen profitieren Sie automatisch von den verbesserten Datenstandards, wenn Sie in entsprechende grüne Assets investieren. In der Praxis sind dabei vor allem die Klassifizierungen nach der SFDR äußerst hilfreich.

Nachhaltig investieren - In Unternehmen mit echtem Impact.

Hier erfahren Sie, wie nachhaltiges Investieren schon mit kleinen Beträgen gelingt. Gemeinsam für doppelte Rendite: Finanziell, wie auch ökologisch.

Welche Herausforderungen gibt es?

Die Einführung der ISSB Standards bringt durchaus Herausforderungen mit sich. Viele Unternehmen müssen ihre Berichtssysteme grundlegend überarbeiten und neue Datenerfassungsprozesse etablieren. Besonders die Erfassung von Scope-3-Emissionen in der gesamten Lieferkette erfordert erheblichen Aufwand. Kleinere Unternehmen könnten Schwierigkeiten haben, die notwendigen Ressourcen für die umfassende Nachhaltigkeitsberichterstattung bereitzustellen.

Auch die Harmonisierung mit bestehenden regionalen Standards wie der europäischen CSRD gestaltet sich komplex. Unterschiedliche Anforderungen verschiedener Jurisdiktionen können zu Verwirrung und zusätzlichem Aufwand führen. Zudem benötigen Prüfer:innen und Wirtschaftsprüfungsgesellschaften Zeit, um entsprechende Expertise für die Validierung der Nachhaltigkeitsberichte aufzubauen.

Trotz der Herausforderungen überwiegen die langfristigen Vorteile deutlich. Die Standards schaffen Rechtssicherheit für Unternehmen und Investierende. Gleichzeitig fördern sie Innovation und nachhaltiges Wirtschaften durch erhöhte Transparenz und Vergleichbarkeit.

Fazit

Die ISSB Standards markieren einen Wendepunkt für nachhaltige Investments und schaffen eine einheitliche, globale Sprache für Nachhaltigkeitsberichterstattung. Für Anleger:innen bedeuten sie deutlich bessere Vergleichsmöglichkeiten und fundiertere Investitionsentscheidungen. Auch wenn die Implementierung Zeit braucht, etablieren sich die Standards bereits als neuer globaler Goldstandard für Nachhaltigkeitstransparenz und fördern den Ausbau nachhaltiger Geschäftspraktiken.

Häufig gestellte Fragen

Wie unterscheiden sich ISSB Standards von anderen ESG-Rahmenwerken?

Die ISSB Standards fokussieren sich speziell auf finanzrelevante Nachhaltigkeitsinformationen, während andere Rahmenwerke wie GRI oft breitere gesellschaftliche Auswirkungen abdecken. ISSB arbeitet eng mit bestehenden Standards zusammen und integriert bewährte Ansätze wie TCFD und SASB. Das Ziel ist eine einheitliche, global anerkannte Basis für Nachhaltigkeitsdaten.

Können kleinere Unternehmen die ISSB Standards überhaupt umsetzen?

Das ISSB entwickelt derzeit vereinfachte Anforderungen für kleinere und mittlere Unternehmen. Diese sollen proportionale Berichtspflichten erhalten, die ihren Ressourcen entsprechen. Viele kleinere Firmen werden zunächst nur grundlegende Angaben machen müssen. Branchenverbände und Beratungsunternehmen bieten zunehmend Unterstützung bei der Implementierung an.

Wann werden die Standards in Deutschland verpflichtend?

Deutschland prüft derzeit die Übernahme der ISSB Standards in nationales Recht. Eine verbindliche Einführung wird für die nächsten Jahre erwartet, wobei zunächst große börsennotierte Unternehmen betroffen sein werden. Unternehmen sollten sich bereits jetzt auf die kommenden Anforderungen vorbereiten.

Gilt die Berichtspflicht auch für Scope-3-Emissionen?

Ja, IFRS S2 verlangt grundsätzlich die Offenlegung aller drei Emission-Scopes, einschließlich der indirekten Scope-3-Emissionen entlang der Wertschöpfungskette. Allerdings gewährt der Standard Übergangsfristen und Erleichterungen, wenn die Datenerfassung unverhältnismäßig aufwendig ist. Unternehmen müssen in solchen Fällen ihre Bemühungen zur Datenverbesserung dokumentieren und einen Zeitplan für vollständige Berichterstattung vorlegen.