- Festgeld bietet oft auch kürzere Laufzeiten (ab 3 Monate) und verlangt eine aktive Kündigung, ansonsten wird die Anlage automatisch verlängert. Sparbriefe laufen nach der vereinbarten Zeit automatisch aus.

- Beim Festgeld handelt es sich um eine klassische Bankeinlage, während der Sparbrief als schuldrechtliches Wertpapier der Bank verbrieft wird. Somit ist er teilweise sogar auf Dritte übertragbar.

- Beide Anlageformen sichern feste Zinsen und Kapitalbindung für die Laufzeit, unterscheiden sich aber in der Zinsstruktur: Beim Sparbrief sind auch Bonus- oder Stufenzinsmodelle und häufigere Zinsauszahlung möglich.

- Die Mindestanlagesummen variieren: Festgelder starten oft bei 500-2.500 €, Sparbriefe meist ab 1.000 €, teils individuell vereinbar.

Direkt aktiv werden

- Skip the theory → Festgeld- und Sparbrief im detaillierten Vergleich

- Auswirkungen der Stufenzinsen → Im Rechenbeispiel

- Mit Plan zu Ihrem Festgeldkonto → Geld anlegen mit Festgeldkonto einfach erklärt

Inhaltsverzeichnis

Unterschied Festgeld Sparbrief

Deutsche lieben Sicherheit und Sparen und gerade in Zeiten mit schwankenden Börsenkursen wählen Anleger:innen gern klassische Produkte. Das Versprechen von planbaren Zinsen in einer festen Laufzeit überzeugt. Festgeld und Sparbrief sind zwei Varianten, die in diesem Zusammenhang oft auftauchen und sich sehr ähneln. Bei genauerem Hinsehen werden jedoch Unterschiede deutlich, die Ihnen bei Ihrer Anlageentscheidung behilflich sein können.

Was ist Festgeld?

Festgeld kann auch Termingeld genannt werden und ist eine der bekanntesten Anlageformen bei deutschen Privatanleger:innen. Es zeichnet sich durch die feste Verzinsung über eine bestimmte Laufzeit aus. Sparer:innen legen dabei ihr Kapital meist zwischen drei Monaten und zehn Jahren an. In diesem Zeitraum ist der Anlagebetrag fest gebunden, das heißt es ist kein Zugriff auf das angelegte Geld möglich. Nur in Ausnahmefällen können Kulanzregelungen der Bank eine vorzeitige Nutzung des Geldes ermöglichen, oft verbunden mit Strafzinsen oder Gebühren.

Merkmale von Festgeld:

- fester Zins über die gesamte Laufzeit

- Zinsausschüttung jährlich oder am Ende der Laufzeit

- gängige Laufzeiten von 6 Monaten bis 10 Jahren

- gesetzliche Einlagensicherung in der EU von 100.000 Euro

Festgeld gilt als sehr sichere Anlageform. Vor allem konservative Anleger:innen mögen die planbare Rendite und den voraussehbaren Kapitalerhalt.

Sie haben noch kein gutes Festgeldkonto?

Finden Sie jetzt das richtige Festgeldkonto mit den besten Zinsen in unserem Festgeldvergleich.

Was ist ein Sparbrief?

Der Sparbrief ist eine klassische Geldanlage, die von Banken schon seit den 1970er Jahren angeboten wird. Beim Sparbrief bekommen Anleger:innen für die feste Laufzeit einen vereinbarten Zinssatz, der jedoch auch Zinsstaffelungen enthalten kann. Das Kapital gilt nicht als „Guthaben“ wie auf einem Festgeldkonto, sondern wird als schuldrechtliches Wertpapier verbrieft.

Merkmale von Sparbriefen:

- von einer Bank ausgegebenes verbrieftes Wertpapier

- Feste Laufzeit (oft zwischen 2-10 Jahre) und fester Zins

- Zinsauszahlung jährlich, am Ende oder in Form von Bonus-Sparbriefen mit steigenden Zinsen

- Kein Börsenhandel möglich, teilweise übertragbar auf Dritte

- Einlagensicherung bietet Sicherheit

Als klassisches Vorsorgeprodukt waren Sparbriefe vor allem in Zeiten höherer Zinsen beliebt und haben Sparer:innen direkt von ihrer Hausbank erwerben können.

Gemeinsamkeiten und Unterschiede

Sparbrief und Festgeld haben auf den ersten Blick vieles gemeinsam:

- Sicherheit durch feste Verzinsung und gesetzliche Einlagensicherung

- starre Kapitalbindung über die Laufzeit

- Zinshöhe fest vereinbart

- Rendite und Risiko deutlich niedriger als bei Aktien oder Fonds

Unterschied Festgeld Sparbrief im tabellarischen Vergleich

Folgende Tabelle hilft den Unterschied zwischen Festgeld und Sparbrief noch einmal genau gegenüberzustellen:

| Merkmal | Festgeld | Sparbrief |

|---|---|---|

| Art der Anlage | Bankeinlage (Termingeld) | Schuldrechtliches Wertpapier der Bank |

| Handelbarkeit | Nicht handelbar, nur Kündigung bei Fälligkeit | I. d. R. nicht börsengehandelt, aber übertragbar |

| Zinsvarianten | Fester Zinssatz | Auch Bonus- oder Stufenzinsmodelle/aufgezinste Varianten möglich |

| Anbieter | Banken im In- und Ausland | V. a. Sparkassen und Volksbanken, rein deutsches Produkt |

| Flexibilität | Kaum, meist automatische Verlängerung bei fehlender Kündigung | Stark eingeschränkt, aber Übertrag möglich, läuft nach Fälligkeit automatisch aus |

| Minimal-/Maximalanlage | Häufig Mindestanlage ab 500-2.500 €, bei manchen Banken auch bis 500.000 € möglich | Meist flexible Beträge ab 1.000 €, individuell vereinbar |

| Verzinsung | Zinsen meist jährlich oder am Laufzeitende ausgezahlt | Jährliche oder gesamte Auszahlung am Laufzeitende möglich, Zinseszinseffekt möglich |

| Laufzeiten | 3 Monate bis 10 Jahre, oft auch unterjährig | Meist 1 bis 10 Jahre, selten kürzer als 1 Jahr |

📌 Good-To-Know: Beide Produkte bieten ein hohes Maß an Sicherheit. Zum Einen durch die gesetzliche Einlagensicherung bis 100.000 € pro Anleger:in pro Bank innerhalb der EU. Zum Anderen bieten Sparkassen und Volksbanken oft noch zusätzlichen Institutsschutz. Verluste durch Bankinsolvenzen sind dadurch sehr unwahrscheinlich.

Zinspolitik und Marktentwicklung

Die Niedrigzinsphase ließ die Zinsen für die beiden Geldanlagen in den Jahren 2011-2021 nahezu auf null fallen. Banken haben teilweise aufgehört Sparbriefe anzubieten. Erst 2022 verbesserte die Zinswende der Europäischen Zentralbank die Angebote von Festgeld und Sparbrief.

Sparkassen brachten neue Sparbriefmodelle auf den Markt. Damit wurde das Marketing für Langzeitkunden neu angestoßen. Währenddessen stiegen Festgeldangebote auf 3-4 % für mittlere Laufzeiten.

📌 Good-To-Know: Seit 2022 sind sichere Zinsen wieder möglich und beliebt. Kurzfristiges Festgeld bietet Vorteile gegenüber dem minimal verzinsten Girokonto. Sparbriefe bleiben hingegen Nischenprodukte.

Historischer Hintergrund

Schon in der Entstehungsgeschichte lässt sich ein Unterschied zwischen Festgeld und Sparbrief finden. Die klassischen Termingeldeinlagen der Banken wurden schon früh von institutionellen Kunden genutzt. Privatkunden wurde Festgeld jedoch erst später angeboten.

Im Gegenzug wurde der Sparbrief von Sparkassen genutzt, um Kundentreue langfristig sichern zu können. Gerade in den 1980er Jahren als hohe Zinsen zu verzeichnen waren, stieg die Beliebtheit. Es wurden sogar gestaffelte Modelle mit Zinssteigerungen über die Jahre herausgegeben. Durch die Niedrigzinsen ab 2010 verloren die beiden Anlageformen jedoch vorerst an Attraktivität.

Steuerliche Aspekte

Die Zinserträge der beiden Geldanlagen zählen als Kapitalerträge und unterliegen der Kapitalertragssteuer in Höhe von 25 %. Dazu kommen Solidaritätszuschlag und ggf. Kirchensteuer. Freibeträge können über den Sparer-Pauschbetrag genutzt werden. Steuerliche Unterschiede der Produkte existieren also nicht.

Für wen eignet sich Festgeld?

Festgeld ist besonders attraktiv für Sparer:innen, die Zinssicherheit und eine klare Laufzeit für kurz- bis mittelfristige Anlagezeiträume suchen. Dabei können online Zinsvergleiche und auch ausländische Banken genutzt werden.

Für wen eignet sich ein Sparbrief?

Sparbriefe sind häufig bei Anleger:innen beliebt, die traditionsreiche Produkte schätzen und Interesse an gestaffelten Zinssystemen oder Bonus-Sparbriefen haben. Sie eignen sich für mittlere bis lange Anlagezeiträume. Der Kauf erfolgt oft aufgrund einer engen Bindung zur Hausbank.

Vor- und Nachteile im Vergleich

Festgeld Vorteile:

- ✔Attraktive Zinsen durch internationalen Wettbewerb

- ✔Über Online-Banken einfach zu verwalten

- ✔Transparente Struktur

Festgeld Nachteile:

- ❌Angebote abhängig von Marktlage

- ❌Unflexibel

Sparbrief Vorteile:

- ✔Vertrautes, traditionelles Produkt

- ✔Teilweise übertragbar

- ✔Bonus- und Staffelzinsen möglich

Sparbrief Nachteile:

- ❌Rendite oft niedriger als bei heutigem Festgeld

- ❌Kaum Angebote am Markt

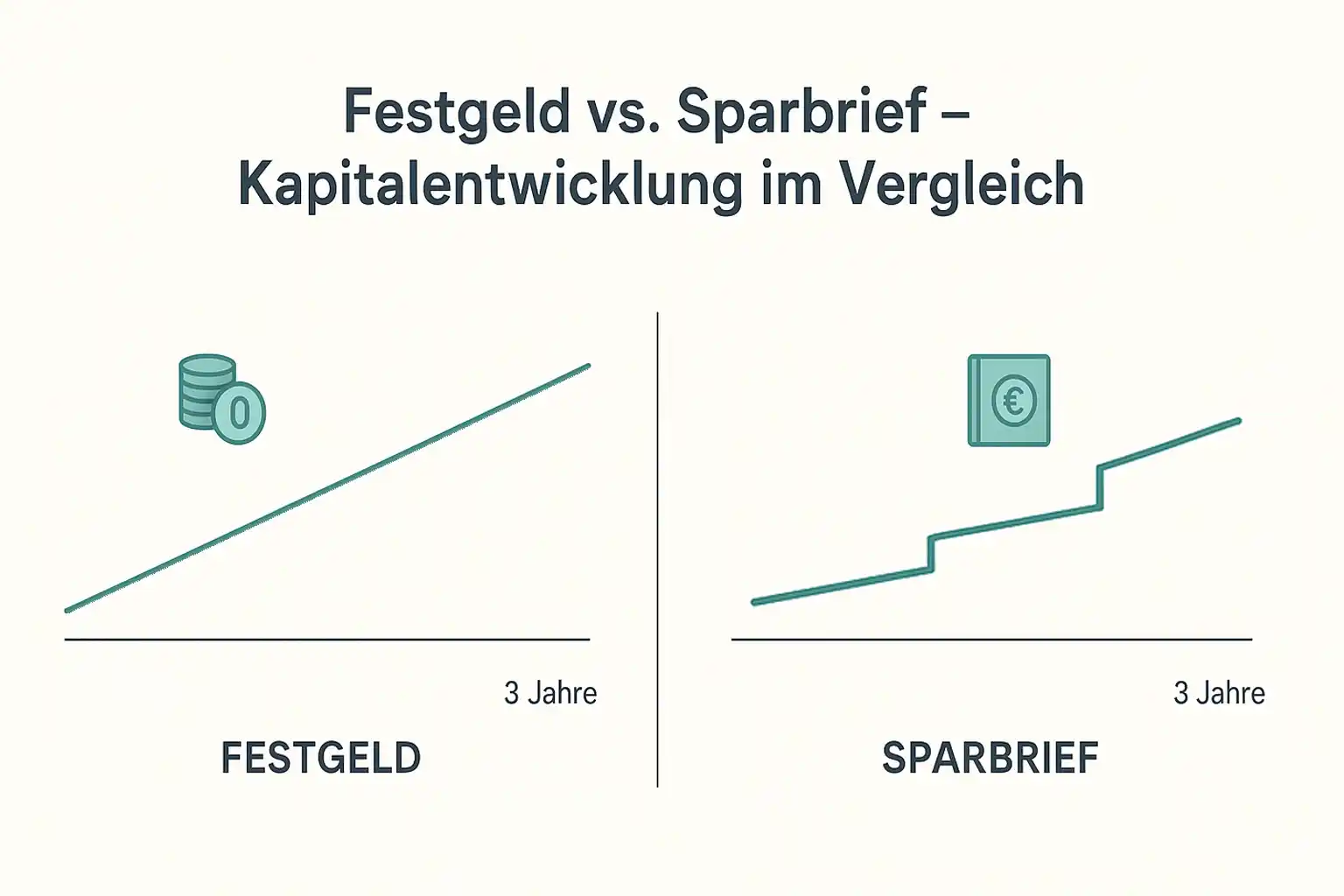

Rechenbeispiel

Ein Unterschied zwischen Festgeld und Sparbrief zeigt sich auch in der Entwicklung des Kapitals:

10.000 € Festgeld mit 3 Jahre Laufzeit bei 3,2 % Zinsen → Rückzahlung 10.991 €

10.000 € Sparbrief mit 3 Jahren Laufzeit und Bonusstaffel (2 % im ersten Jahr, 3 % im zweiten, 4 % im dritten) → Rückzahlung ca. 10.926 €

Entscheidungskriterien

Bestimmte Ansprüche an die Geldanlage im Vornhinein zu definieren, kann die Entscheidung für eine Geldanlage erleichtern und bei der Angebotssuche helfen:

- Wann brauche ich das Geld? Will ich im Notfall früher drankommen können?

- Entspricht der garantierte Zins den aktuellen Möglichkeiten des Marktes?

- Bevorzuge ich internationale Institute oder die Hausbank?

- Wähle ich meine Anlage lieber marktoffen oder lieber konservativ?

Jetzt kostenloses Konto eröffnen und Zinsen sichern

Sie möchten Zinsen mit einem Festgeldkonto erwirtschaften und suchen einen nachhaltigen Anbieter? Jetzt kostenloses Festgeldkonto bei unserem Favoriten der Umweltbank eröffnen.

Unterschiede von Festgeld und Sparbrief Zukunftsperspektive

Der Unterschied zwischen Festgeld und Sparbrief zeigt sich auch in den Zukunftsaussichten, denn solange ein höheres Zinsniveau erhalten bleibt, dürfte das Festgeldkonto weiterhin gefragt sein. Sparbriefe bleiben jedoch voraussichtlich ein Nischenprodukt im Vertrieb von Genossenschaftsbanken und Sparkassen mit dem Ziel der Kundenbindung.

Fazit

Der Unterschied zwischen Festgeld und Sparbrief stellt vor allem die Strukturierung (Einlage vs. Wertpapier) und die Marktbedeutung dar. Während Festgeld als modernes europaweites Produkt etabliert ist und damit Anleger:innen eine deutlich höhere Zugänglichkeit ermöglicht, gilt der Sparbrief eher als Traditionsprodukt der Sparkassen.

Häufig gestellte Fragen

Sind Sparbriefe im Jahr 2025 eine gute Investition?

Feste Zinsen auf eine vereinbarte Laufzeit sind in der aktuellen Phase mit starken Marktschwankungen durchaus beliebt. Wenn die Zinssätze der Sparbriefe mit Festgeld mithalten können, kann es für konservative Sparer:innen eine gute Wahl sein. Oft schlagen die Festgeldzinsen jedoch die Rendite der Sparbriefe. Es lohnt sich also Angebote genau zu vergleichen.

Sind Sparbriefe steuerfrei?

Sparbriefe sind in Deutschland nicht steuerfrei. Die Zinserträge werden mit 25 % Kapitalertragssteuer zuzüglich Solidaritätszuschlag und evtl. Kirchensteuer versteuert, da sie als Einkünfte aus Kapitalvermögen einzuordnen sind. Das gilt jedoch nur für die Zinserträge, die den Freibetrag von 1000 € pro Person überschreiten, solange ein Freistellungsauftrag bei der Bank vorliegt.

Welches Risiko hat ein Sparbrief?

Der Sparbrief gilt als sichere Geldanlage. Es kommen keine Wertschwankungen wie bei Aktien oder Investmentfonds vor und durch die gesetzliche Einlagensicherung ist Ihr Kapital bis 100.000 € auch im Insolvenzfall der Bank sicher.